说到弘康利多多,它曾经老牌增额寿大热门。

沉寂了一段时间后,弘康人寿打造全新面貌的利多多2号终身寿险:

增额终身寿险+投连险。

重新回归,玩法都不一样了。

到底什么是投连险?

利多多2号收益如何?

能否再创辉煌?

01

什么是投连险

利多多2号虽然是终身寿险,但同时它可对接投连险。

投保后,在享有明确保单现价的同时,还有机会搏一搏更高的投资收益。

很多朋友可能对投连险比较陌生,所以在介绍产品之前,

我们先简单说一下什么是投连险。

投连险,又叫做投资连结保险。

和我们传统的保险产品不同,

投连险在提供一定保障功能同时,还会提供至少一个可选的投资账户,

投资者可以按照自身的风险承受能力和投资需要,自行选择和转换不同的账户类型。

简单来说,就是【终身寿险+个人投资账户】的组合。

保障方面,主要看具体产品来定,

比如买的是寿险产品,那么被保人在保障期间身故,就可以获得身故保险金。

投资方面,投保人交纳的保费在扣除初始费用后进入独立投资账户,

由保险公司专业投资人员进行投资操作,成为投资账户价值。

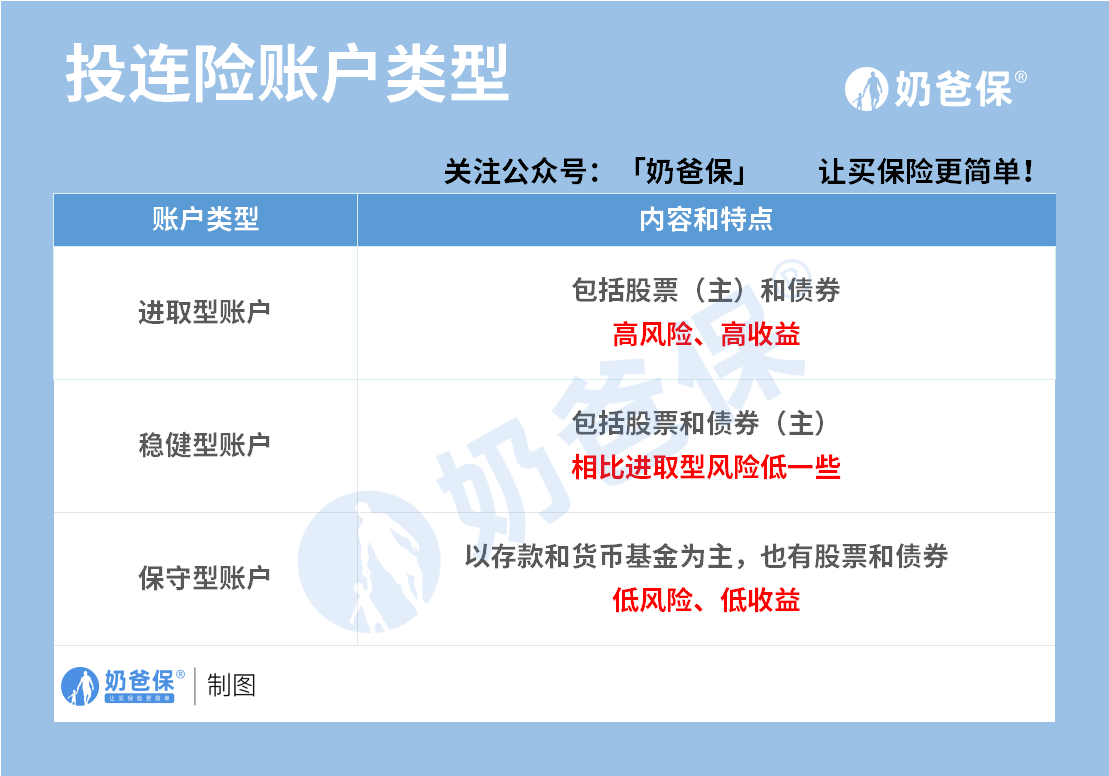

根据投资资产比例的不同,投连险一般分为以下三类账户:

如果保险公司经营好,客户将获得比普通的寿险多得多的收益;当然,是投资就会有风险,投连险也一样,盈亏自负。所以投连险也比较适合有较强风险承受能力,又或者投资经验比较丰富的人群进行购买。02利多多2号有哪些保障?了解完投连险,我们来看看利多多2号的基本情况:PS:想要先看收益的朋友,可以直接翻到后面哦!利多多2号适合75岁以内人群购买,投保范围非常广,1000元起投,门槛也很低。同时它还有以下优点:1、保单权益丰富、资金规划灵活支持加减保,还支持减额交清和保单贷款。如果急用钱,可以通过减保或者保单贷款等形式,支取部分资金出来应急;又或者后续如果手头有了暂时用不上的闲钱,可以加保积累更高的保单价值。2、支持隔代投保爷爷奶奶等祖辈,想给孙辈的孩子们存点钱,可以通过隔代投保形式实现。又或者想要精准传承自己财富的朋友,也可以考虑这个功能。03利多多2号收益怎么样?我们前面提到利多多2号采用【增额寿+投连账户】,通过【固收+浮动】收益两种方式,助力用户资产增值。不少朋友可能已经十分好奇,这款产品的收益表现到底怎样呢?我们先来看看利多多2号【增额寿】这部分的收益情况。以30岁男性,年交10万为例子:现价超过已交保费上(即封闭期):短期缴费如趸交、3/5年交,封闭期基本只要6-7年,现价增长速度还不错;长期缴费如10/15/20年交,基本缴费期内现价就已经超过已交保费了,比目前同类产品都快不少。再看具体的IRR表现:基本到60岁时IRR都超过了2.8%,在80岁时都在2.9%以上,单这个收益率,在当前市场来看,都能成功打入第一梯队!再来看看【投连账户】:利多多2号对接的是弘康安享长盈终身寿险(投资连结型),包括弘云1号(占比11%)和稳赢5号(占比89%):可以看出,安享长盈的整体以稳健固收类投资为主:一方面可以让账户净值尽可能稳定增长,另一方面,也能在一定程度上减轻用户对于投资风险的担忧。而且根据华宝证券《2022投连险年度报告》,两个账户的收益率也非常不错:弘云1号/稳赢5号在类固收投连账户2022年度排名中,位列前列。且近3年回报表现稳定。除了账户本身优秀,弘康人寿投资业绩也不差,近10年来都保持在行业内一个较高的水准:比如2022年,总投资收益率排在了非上市寿险公司的第16位;2022年寿险行业投连险89款稳健型账户中,弘康人寿揽下前10名账户的6个席位;96款进取型账户中,弘康人寿的账户也排在第5的高位。加上现在投连产品是净值化的,每个投连账户都会披露净值,公开透明。所以,安享长盈投连险还是比较稳健的。04奶爸总结总的来说,利多多2号在传统增额终身寿险的概念上,再次拓宽自身的竞争优势,以【确定+浮动】形式的保险组合,尽可能地平衡用户的投资收益和风险,稳健而又不失进取。如果你也想做财富计划,看中较高收益,又或者有比较丰富的投资经验,都可以考虑利多多2号。

如果保险公司经营好,客户将获得比普通的寿险多得多的收益;当然,是投资就会有风险,投连险也一样,盈亏自负。所以投连险也比较适合有较强风险承受能力,又或者投资经验比较丰富的人群进行购买。02利多多2号有哪些保障?了解完投连险,我们来看看利多多2号的基本情况:PS:想要先看收益的朋友,可以直接翻到后面哦!利多多2号适合75岁以内人群购买,投保范围非常广,1000元起投,门槛也很低。同时它还有以下优点:1、保单权益丰富、资金规划灵活支持加减保,还支持减额交清和保单贷款。如果急用钱,可以通过减保或者保单贷款等形式,支取部分资金出来应急;又或者后续如果手头有了暂时用不上的闲钱,可以加保积累更高的保单价值。2、支持隔代投保爷爷奶奶等祖辈,想给孙辈的孩子们存点钱,可以通过隔代投保形式实现。又或者想要精准传承自己财富的朋友,也可以考虑这个功能。03利多多2号收益怎么样?我们前面提到利多多2号采用【增额寿+投连账户】,通过【固收+浮动】收益两种方式,助力用户资产增值。不少朋友可能已经十分好奇,这款产品的收益表现到底怎样呢?我们先来看看利多多2号【增额寿】这部分的收益情况。以30岁男性,年交10万为例子:现价超过已交保费上(即封闭期):短期缴费如趸交、3/5年交,封闭期基本只要6-7年,现价增长速度还不错;长期缴费如10/15/20年交,基本缴费期内现价就已经超过已交保费了,比目前同类产品都快不少。再看具体的IRR表现:基本到60岁时IRR都超过了2.8%,在80岁时都在2.9%以上,单这个收益率,在当前市场来看,都能成功打入第一梯队!再来看看【投连账户】:利多多2号对接的是弘康安享长盈终身寿险(投资连结型),包括弘云1号(占比11%)和稳赢5号(占比89%):可以看出,安享长盈的整体以稳健固收类投资为主:一方面可以让账户净值尽可能稳定增长,另一方面,也能在一定程度上减轻用户对于投资风险的担忧。而且根据华宝证券《2022投连险年度报告》,两个账户的收益率也非常不错:弘云1号/稳赢5号在类固收投连账户2022年度排名中,位列前列。且近3年回报表现稳定。除了账户本身优秀,弘康人寿投资业绩也不差,近10年来都保持在行业内一个较高的水准:比如2022年,总投资收益率排在了非上市寿险公司的第16位;2022年寿险行业投连险89款稳健型账户中,弘康人寿揽下前10名账户的6个席位;96款进取型账户中,弘康人寿的账户也排在第5的高位。加上现在投连产品是净值化的,每个投连账户都会披露净值,公开透明。所以,安享长盈投连险还是比较稳健的。04奶爸总结总的来说,利多多2号在传统增额终身寿险的概念上,再次拓宽自身的竞争优势,以【确定+浮动】形式的保险组合,尽可能地平衡用户的投资收益和风险,稳健而又不失进取。如果你也想做财富计划,看中较高收益,又或者有比较丰富的投资经验,都可以考虑利多多2号。

来源微信公众号:奶爸保选险,作者:奶爸保弘康利多多2号终身寿险在线官网投保地址(手机扫描二维码):