成人重疾险,超级玛丽9号在同类中性价比还是非常高的,有些重疾险的重疾可以赔6次,感觉很强大,只是销售噱头而已!谁能一辈子患6次重疾?很多人1次重疾就能“嘎”掉了,所以,想要入手重疾险的伙伴,建议重点关注一下超级玛丽9号,优缺点有哪些?是否值得选?

我们严格依据保险条款,本着实事求是的态度测评超级玛丽9号,觉得管用,记得转发给身边的朋友。

本文内容:

超级玛丽9号优缺点有哪些?

如何买?

总结

1.超级玛丽优缺点有哪些?

我们一分为二分析

超级玛丽9号。

1)优点

优点一:在重大疾病赔付90天后,非同组的轻症和中症仍然有效,最多可以获得6次赔付。

有些疾病发现时已经很严重的,比如“无声”的肝脏,超过一半的肝病患者,发现时已经是比较严重了,符合恶性肿瘤—重度的理赔条件,重疾理赔90天后,非肝病方面的轻中症还可以获得理赔,这样可以得到其他疾病和意外的保障。

优点二:(可选)疾病关爱金赔的多

60岁前,发生了重疾共计赔180%保额,中症共计赔1次90%保额。

假如保额50万,60岁前发生了重疾、中症,可以赔90万、40万。60岁前是人生的最重要时期,有孩子和父母需要照料,不能半点闪失。

优点三:(可选)恶性肿瘤一重度医疗津贴保险金理赔条件好

其他重疾险的癌症津贴大多数都间隔3年,仍处于恶性肿瘤-重度状态,进行额外赔付。

超级玛丽9号,对于首次确诊恶性肿瘤-重度,间隔365天,仍处于恶性肿瘤-重度状态(含新发、复发、持续、转移),第2次赔付40%保额,第3次赔20%保额。间隔时间较短,提高了理赔的概率。

2)不足

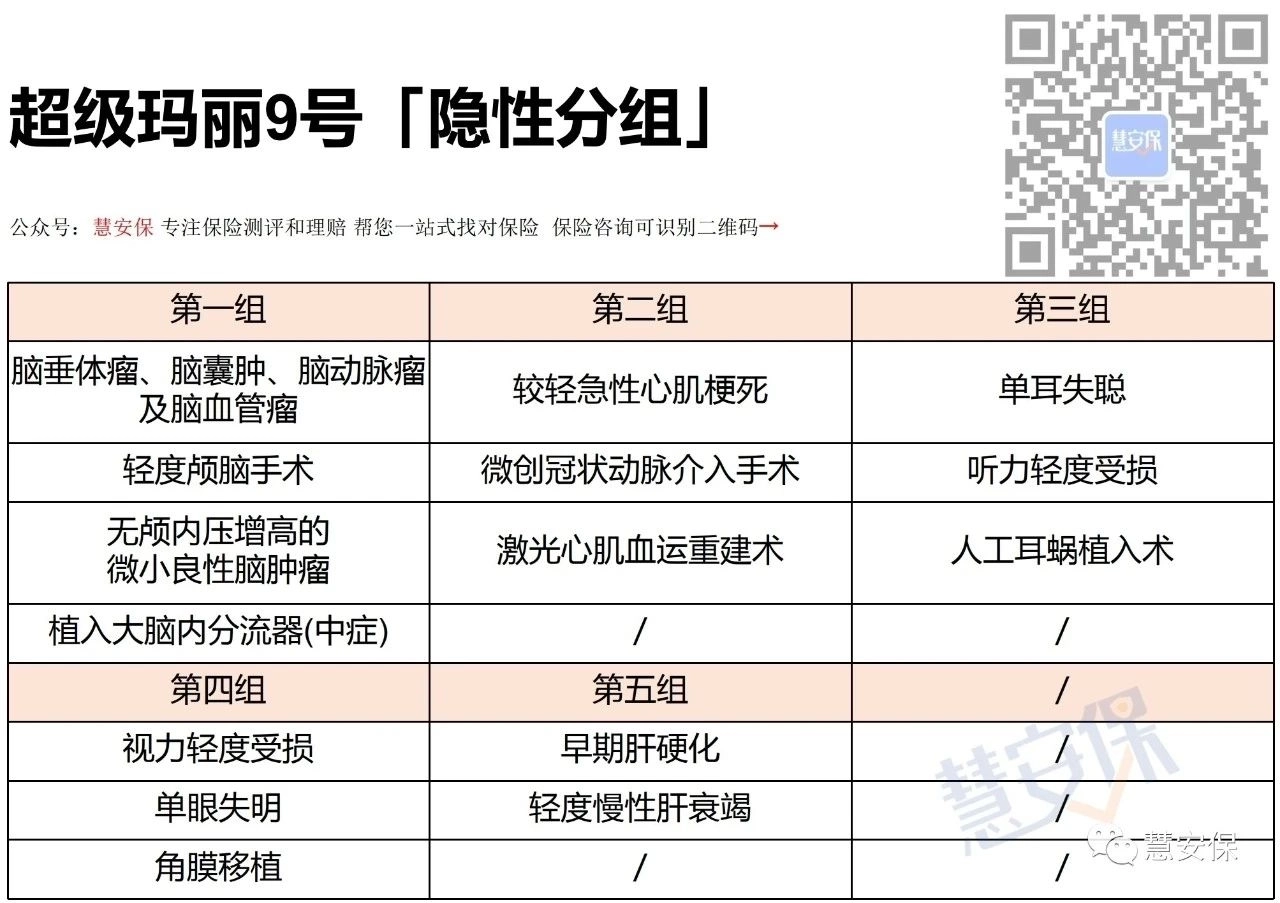

不足一:轻症、中症隐性分组

隐性分组,就是同一组别内的病症只能赔付其中一种,赔付该种病症后,同组内其他病症均不能再赔付了。

超级玛丽9号在轻症隐性分组的情况上是属于中等偏少的水平,一共有5组,涉及14种轻症+1种中症。比如轻症的视力轻度受损,并申请了赔付,后续关于【单眼失明】、【角膜移植】就不能再申请赔付了。不足二:(可选)第二次重大疾病保险金要求高60岁前首次确诊重疾,重疾赔付后,间隔3年后,再次确诊其他重疾,或者再次确诊首次重疾(含复发、转移),赔付1次120%保额。首先是间隔期是3年,间隔时间太长,在60岁前发生2次重疾并不高。所以,这一责任可以用鸡肋来形容。不足三:其他等待期长,超级玛丽9号是180天,最好是90天。严重I型糖尿病需要同时满足2个条件才能赔付,理赔条件范围有些局限和严格,部分产品会给出3个条件,只需要满足其中一项即可赔付。保险公司的知名度不高,但是都可以正常理赔。由于超级玛丽9号性价比较高,风控相对严格,个别伙伴在最后环节无法顺利提交。

2.如何买?要明确一个原则,首先是挑选性价比高的重疾险;其次,保额要做足,意味着可以赔更多的钱,30万起步,最好50万;最后,保障期间越长越好,因为年纪越大得重疾的概率越高,至少保障至70岁,最好保障终身。分享给大家两个配置方案:

预算低:投保基础责任,保额30万,保至70岁,预算高一点可以保障终身;

预算一般:投保基础责任,保额50万,保终身,预算高一点可以附加疾病关爱金。

总之,具体如何配置还要倾听自己内心的声音,同时兼顾自己的预算。

来源微信公众号:慧安保 ,作者:慧安保

君龙人寿超级玛丽9号重疾险在线官网投保地址(手机扫描二维码):