大公司的养老年金,在我眼里,一直是低性价比的代名词。

因为品牌溢价、运营成本等等因素,让它的保费贵、收益低,所以我一般不会推荐。

然鹅,大部分情况下一般人会更喜欢大公司的东西。

即使它不咋地。

但图的就是一个安全感。

那今天咱们就把安全感拉满,给大家带来一款顶尖大公司,富德生命人寿推出的新品养老年金——鑫禧年年尊享版。

为什么愿意推荐它呢?

因为它不仅是大公司的产品,而且还是目前养老年金市场第一梯队的产品!

收益可达4%、高领取or高现价两种方案灵活选择、可附加现行利率4.3%的万能账户、可提供高端养老服务等。

如果你正在规划养老,而且偏好大公司,鑫禧年年尊享版可以重点考虑!

话不多说,我们一起来具体看看产品~

着急的小伙伴也可以留言“大公司”,免费领取产品详细资料。

鑫禧年年尊享版长啥样?

老规矩,先来看一下产品信息。

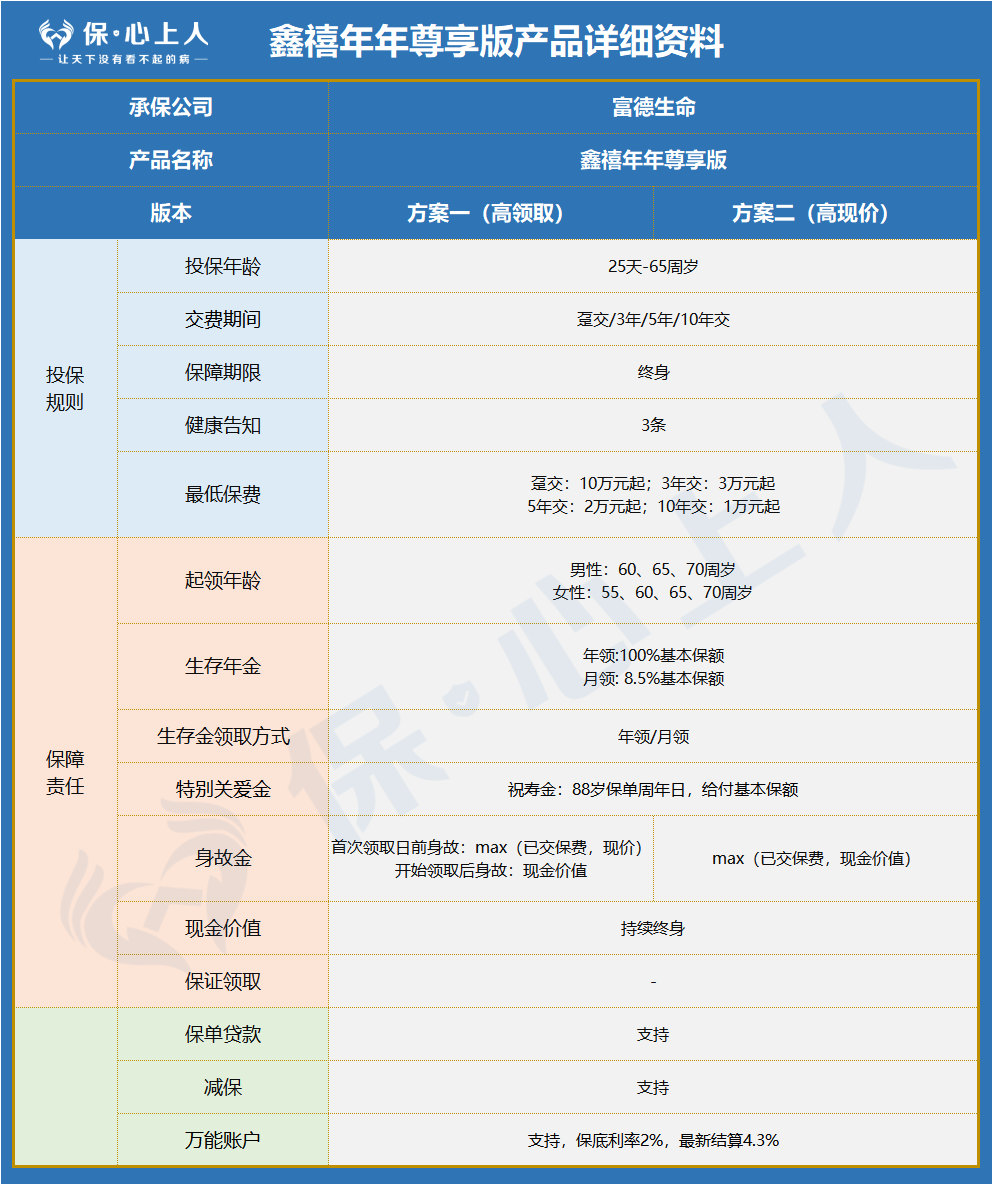

先看投保规则。鑫禧年年尊享版的最高投保年龄是65周岁,只有3条健康告知,缴费期限分为趸交、3年交、5年交、10年交。选择年交,最低保费是1万元;选择趸交,最低保费是10万元。

投保门槛不算高,但是对于资金方面,有一点要求。再看保障内容。保障责任主要包括养老年金、身故保险金和现金价值三个方面。

女性可以选择55岁/60岁/65/70岁,男性可以选择60岁/65/70岁开始领取养老年金。

领取方式可以选择月领,也可以选择年领。

等符合领取条件以后,我们就可以按照合同约定源源不断地领取养老年金了。

跟咱们交的社保养老保险差不多。

活多久,领多久。

至于养老年金领的多还是领的少,得看我们选择了哪个保障方案。

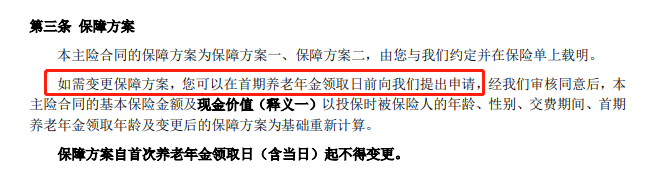

因为鑫禧年年尊享版有两种不同的保障方案,高领取版和高现价版。高领取版就是领取得更多,适合想要领钱多、提高养老品质的朋友;高现价版就是现金价值做的很高,且增速快,养老金会比高领取版略低些,适合想要养老储备并兼顾资产传承的朋友。

具体差距和收益能力的测评,我会放在下一部分详细介绍,感兴趣的小伙伴不要错过。说回方案本身,两种保障方案在领取养老金前都可以进行变更,非常灵活,大家可以根据自己的需求选择适合自己的保障方案。

有一个遗憾就是,无论哪个方案,鑫禧年年都没有保证领取。

但好在,不管是方案一还是方案二,都终身有现价。

哪怕遇到突发变故,也可退保拿回一大笔钱。完全不用担心钱打水漂。不过相对来说,方案二现金价值会更高,身故保障更强。同时两个方案满88周岁时,还可额外领取100%保额作为祝寿金。相当于那年可以多领一份钱,给年老的自己,多一份保障。总之无论如何都不亏,要领取有领取,要保障有保障,要诚意有诚意。活得越久,就赚得越多。灵活性方面鑫禧年年做得也不错。

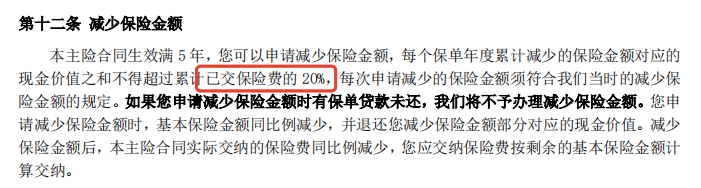

支持保单贷款和减保,且相关规定写进合同,对于我们来说更有保障。

先说减保:

保单满5年,可申请减保,每年最高可减20%已交保费。

这种减保方式不算宽松,但聊胜于无。

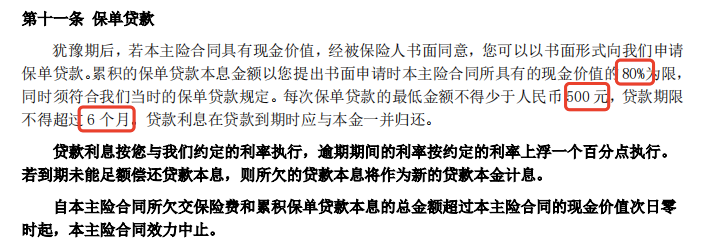

实在需要用钱,还可以保单贷款:

最高可贷80%现金价值,期限可达6个月。

多种方式灵活帮助资金临时周转,以备不时之需。

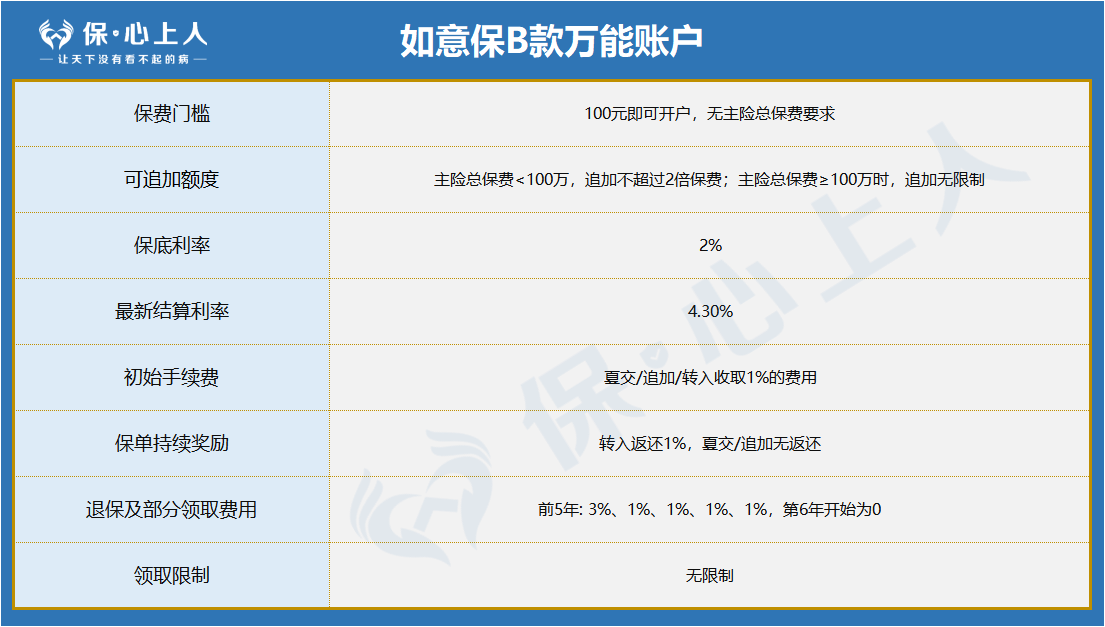

有更进一步资产规划的朋友,还可以附加鑫禧年年支持附加的如意保B款万能账户。

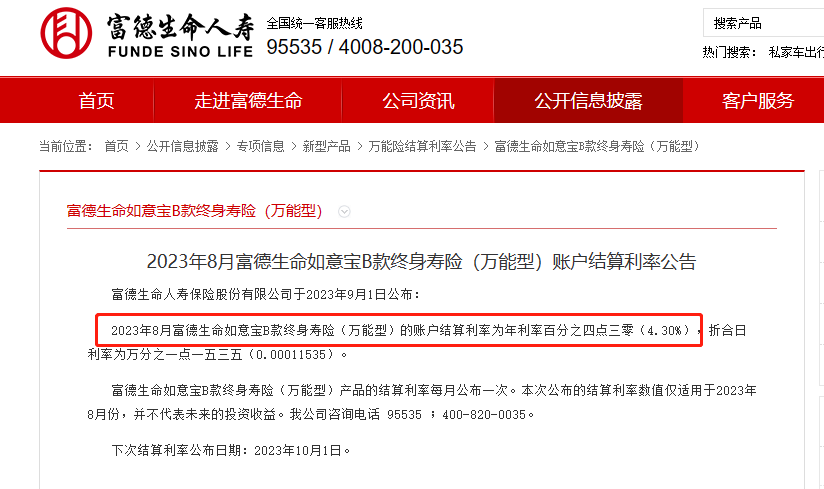

保底利率2%,当前结算利率4.3%。

而且附加门槛低,100元即可开户,对主险保费没有要求。

领取无限制,各项费率也很友好。

除此之外,鑫禧年年作为一款养老金产品,增值服务也不错。

可以提供家庭私人医生、适老化改造、门诊预约陪诊、护工上门护理等增值服务。

达到一定保费,还可享受VIP级别服务,如医疗绿通、专家1对1看诊、海外就医等。

更重要的是,大公司背书。

比起太平洋、平安、泰康,很多人可能会说没有听过什么富德生命。

那是因为它还比较年轻。

但它的背景非常的硬。

股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等企业构成,珠三角地区是他们的主要阵地。

富德生命近几年的保费收入都能排进全国前10,实力非常强劲,妥妥的后起之秀。

喜欢大公司的,选它准没错。

总的来说,鑫禧年年尊享版自己本身实力强:

领取高,终身有现价,支持减保、保单贷款,可附加万能账户……

加上“名门出身”镀金,是当下不可多得的优秀养老年金产品。

对鑫禧年年尊享版感兴趣的小伙伴,可以留言“上车”,我会给您对接专业的规划师安排答疑、制定方案、协助投保等免费服务。

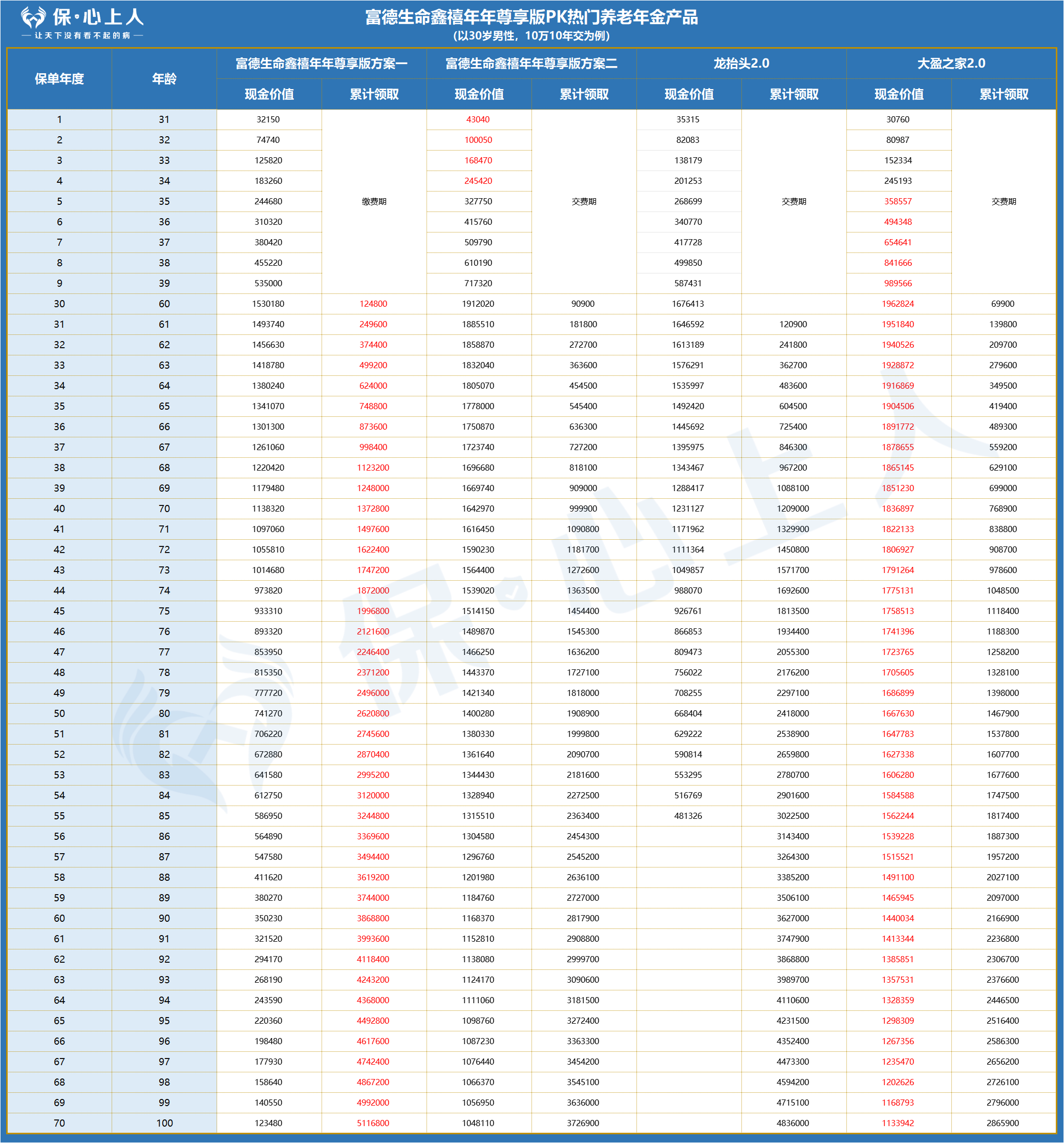

接下来就是大家比较关心的收益部分。我们还是以30岁男性,年交10万,交10年,60周岁开始领取为例,分别用两种方案做演示,看看这款产品的实际表现:

不过在现价表现上,方案一在保单第20年度,现价反超总保费,而方案二在第14年度便已实现反超。

方案二回本更快。

活得越久,领得越多。

到88岁时,就可以领取祝寿金了。

方案一加上祝寿金,此时共领取374.4万元,现价还有41.1万元,IRR可以超过3.5%,达到3.63%;

方案二加上祝寿金,此时共领取272.7万元,现价还有120.1万元,IRR可达3.25%。

到了105岁时,方案一共领取了574.08万,现价变为0;

而方案二一共领取了418.14万,还有98.52万元现价,可以作为资产传承,给子女或者孙辈继承。

看到这里,大家应该对于两种方案的区别,都有了很清楚的认识。

看到这里,大家应该对于两种方案的区别,都有了很清楚的认识。

一个更加侧重自己的养老品质,一个领取稍低,但是兼顾了财富传承。

两种方案没有说选择哪种更好,只能说选择哪种更适合自己需求。

不管是哪种方案,都是目前市面上不错的选择。

不过具体好不好,还是得货比三家。我选了当下热门的两款养老年金产品,龙抬头2.0和大盈之家2.0。

来和鑫禧年年尊享版进行对比,来看看它的实力到底如何。

鑫禧年年尊享版不愧为年金王,方案一领取市场第一。

比这三个产品中领取相对较低的大盈之家2.0多领将近160万。

而且还能附加保底2%+结算4.3%万能账户。

适合追求大公司+高领取+万能账户的朋友。大盈之家2.0也不错,牺牲领取把现金价值做到了极致。

现价从第5年开始超于鑫禧年年尊享版高现价的方案二,成为第一,领先到底。

现价高,回本快,还能低门槛对接大家高端养老社区。

适合追求高现价+养老社区的朋友。龙抬头2.0也十分有优势。

领取仅次于鑫禧年年尊享版方案一,但保证领取20年。

适合更追求确定性利益的朋友。

但从综合实力上来看,鑫禧年年很硬。

无论你想高领取、高现价,还是需要保障,它都能满足。

关键背后的公司比其他两家都大。

如果实在不知道如何选择,鑫禧年年尊享版完全可以闭眼入。

对鑫禧年年尊享版感兴趣的小伙伴,可以留言“上车”,我会给您对接专业的规划师安排答疑、制定方案、协助投保等免费服务。

再说两句养老年金险最主要的功能,是保证我们晚年有一笔持续不断的现金流。

这笔钱,可以有效地防止我们坐吃山空。

就像赵本山小品《不差钱》说的那样:“人活着,钱没了”。

而鑫禧年年尊享版养老年金险,是一款不可多得的优秀大公司产品:领取高,终身有现价,支持减保、保单贷款,可附加万能账户……不仅适合看重养老生活品质的人群,也适合想要兼顾养老和资产传承的人群。在利率持续下行的年代,早做准备,总不吃亏。来源微信公众号:崔伟说投资,作者:木子唔嗯

富德生命鑫禧年年尊享版养老年金保险在线官网投保地址(手机扫描二维码):