在4大基础人身保障中,重疾险是最难买的。

条款复杂、价格贵,一不小心,就可能花了冤枉钱,买到的保障还不实用。

目前,成人重疾险中的性价比之王是:君龙人寿超级玛丽9号,带大家认识一下。

首先,再来重复一遍,挑选重疾险的4大重点:

保额足够高:重疾险买多少赔多少,保额决定未来能拿到多少赔偿金,若保额不够,只有10万、8万,生大病时根本无济于事。所以保额一定要高,30万起步,一二线城市50万以上。

尽量一步到位保终身:在保额够高的基础上,预算充足选保终身,年龄越小,价格越便宜。预算紧张,先保到70周岁,之后再补充终身重疾险。重疾险多买多赔,买多份可以叠加赔!

癌症二次、重疾二次等自由附加:预算充足,可以加上,赔完1次重疾,合同不中止,还能再赔第二次重疾/癌症,保障相对更全面;

身故责任自由附加:重疾险不带身故,若没得重疾,人直接挂了,将无法获得理赔款。担心这一点,可以附加上身故责任,保终身最低能赔到保额,要麽赔重疾,要麽赔身故,这张保单100%会赔!但加上之后,价格会上涨。

作为当下的重疾险性价比之王,君龙人寿超级玛丽9号究竟赢在哪里,有哪些不足,往下看。

产品优势:

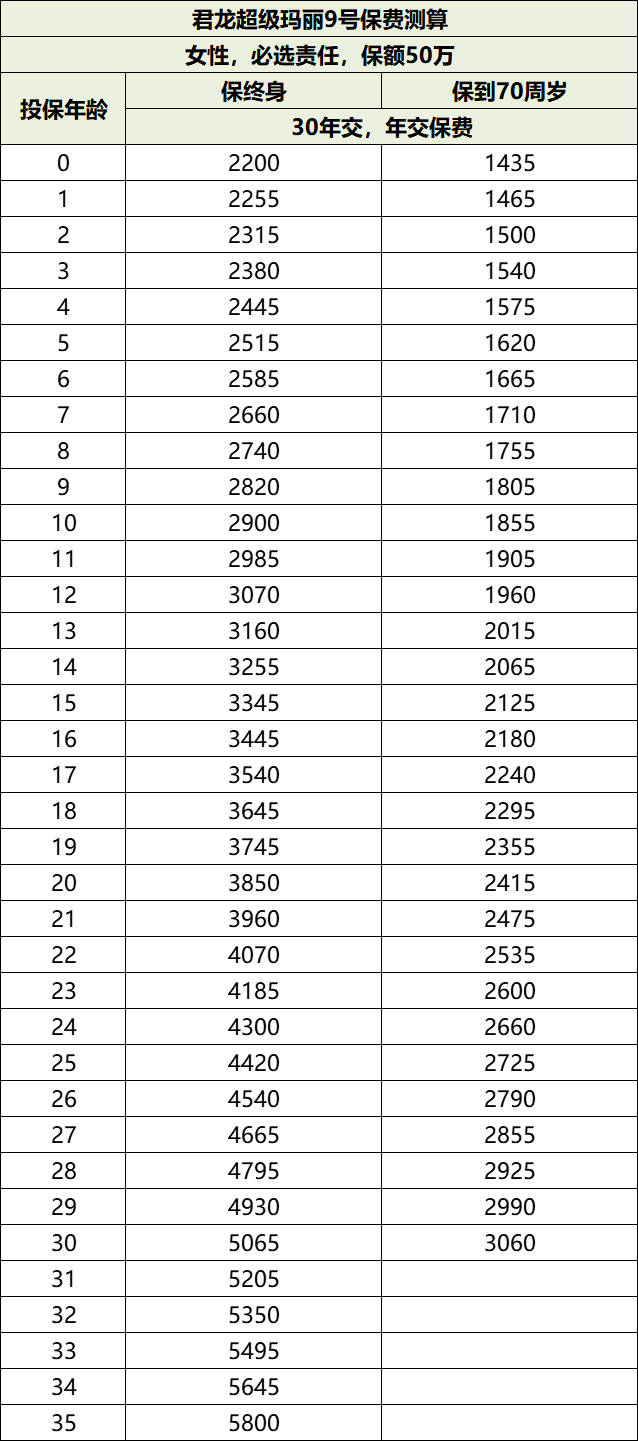

1、保障期限灵活可选

可选保到70周岁或保终身,在保额足够高的基础上,根据预算选择。

2、保障范围全面

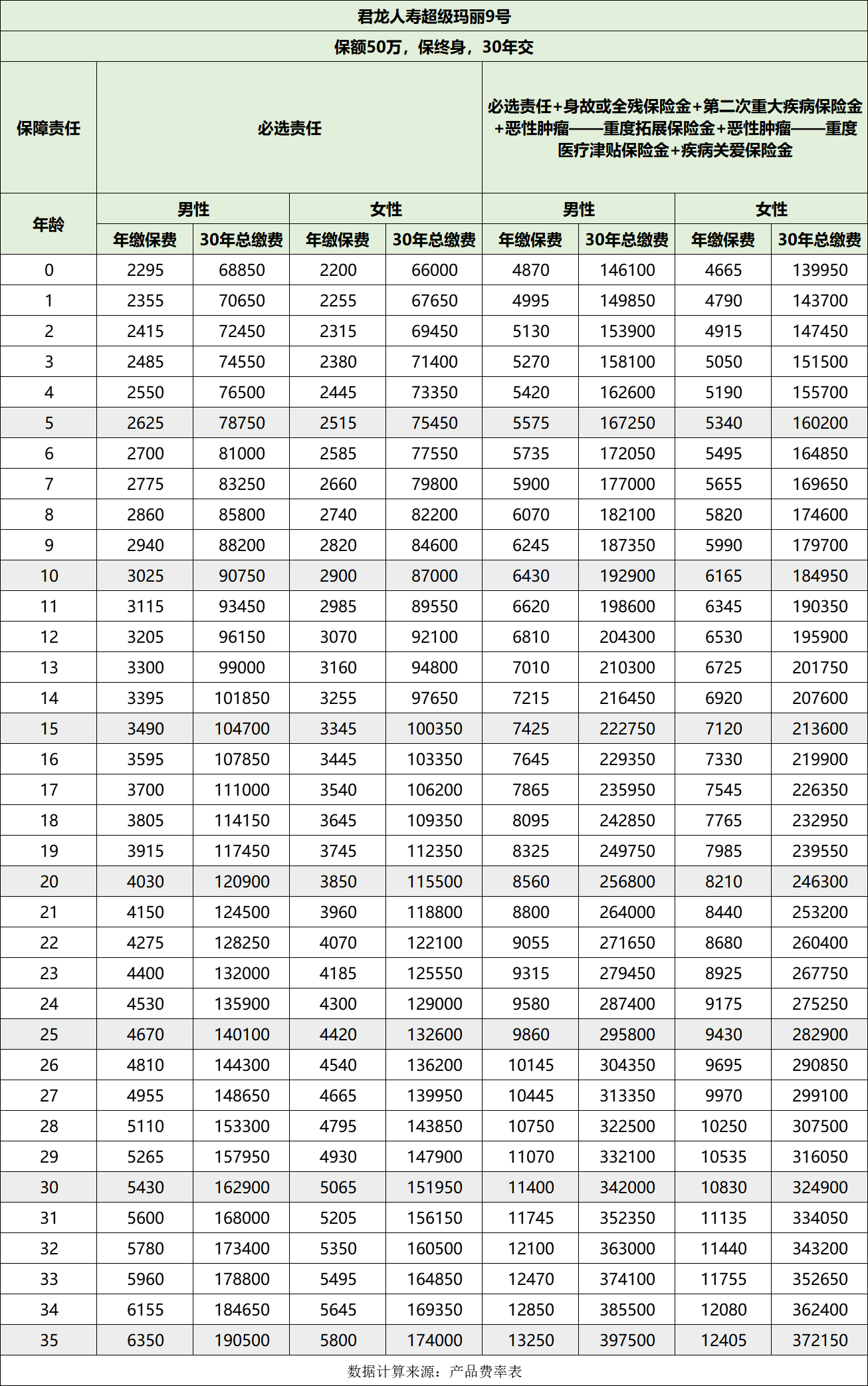

超级玛丽9号保110种重疾+35种中症+40种轻症,累计185种疾病。

重疾险的疾病种类多少,不太重要。

前28种重疾+前3种轻症,由行业统一规范,所有重疾险都包含,疾病种类和理赔定义也是一模一样,它们占到重疾险理赔的90%以上。

其他病种由保险公司自定义,病种、赔付比例、理赔定义会有所不同。如果家族有某种疾病史,或担心某种疾病的保障(比如阿尔茨海默症),可以重点关注。

3、多项责任灵活附加

不强制捆绑,第二次重疾、60岁前额外赔、恶性肿瘤重度津贴、身故全残等等,全部都是可选责任,根据预算自由附加。

必选责任只有:

110种重疾赔1次、100%保额;

35种中症+40种轻症,累计赔6次,每次赔60%、30%保额;

轻中症豁免:首次确诊中症、轻症,豁免未交保费,保障依旧持续。

创新责任:重疾赔完,轻中症还能继续赔,一直到赔满6次。市面上大多数单次赔付重疾险,重疾赔完,合同就会中止。

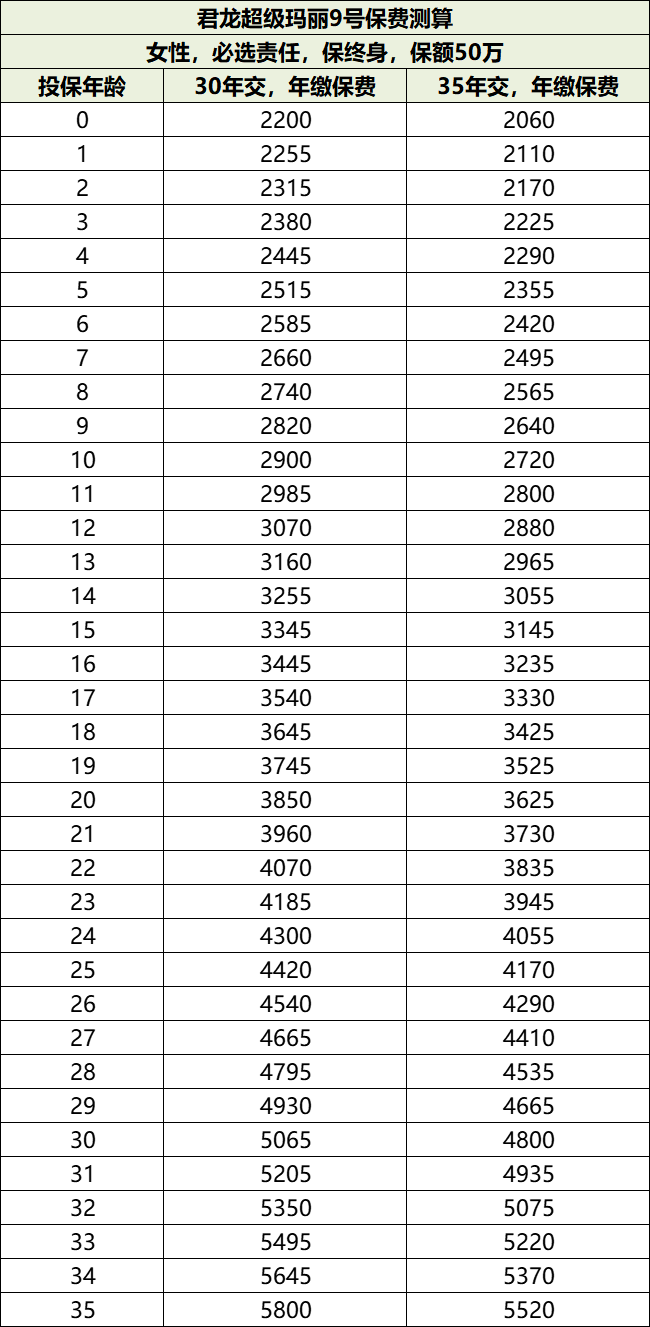

4、交期期间最长可选35年

目前,市面上重疾险的最长缴费期间都是30年,这有点像房贷,交完30年,就不用交了,但保障依旧有效,可以持续至终身。

缴费期限拉成到35年,年缴保费会降低,减轻年轻时的缴费压力,保费豁免的可能性也更大。

重疾险都自带被保人豁免责任,首次发生合同约定疾病,在获得理赔金的同时,未交保费全部豁免,合同依旧有效。

5、同种重疾二次赔

即使附加上重疾二次赔,针对同一种重大疾病,重疾险通常也只能赔1次。

超级玛丽9号的第二次重疾保险金,可以赔同种重疾的新发、复发、转移,但要满足一定条件:

首次重疾必须发生在60周岁之前;

第二次重疾和第一次重疾,间隔期3年。

6、可选疾病关爱金

这是一项可选责任,60周岁前首次发生重疾、中症,可额外赔付80%、30%保额。

基本保额30万,若60岁前确诊肺癌,可获得54万赔偿金,60岁后则是30万。

疾病关爱金,可提高家庭责任最重期的重疾保障,花相对比较少的钱,预算有限的话可以考虑。

7、癌症津贴赔更快

考虑到癌症高发,很多人尤其是女性,投保重疾险会附加上癌症二次赔,首次癌症间隔3年后,癌症的复发、转移、持续、新发,可再次获得一次赔偿金。

超级玛丽9号的癌症津贴,间隔期缩短至365天,即可获赔40%保额,再间隔365天,又可获赔40%保额,再间隔365天,可获赔20%保额,相较常规的癌症二次赔,癌症津贴的获赔概率更大。

如果首次重疾不是癌症,间隔180天后,罹患癌症即可获得赔偿金。

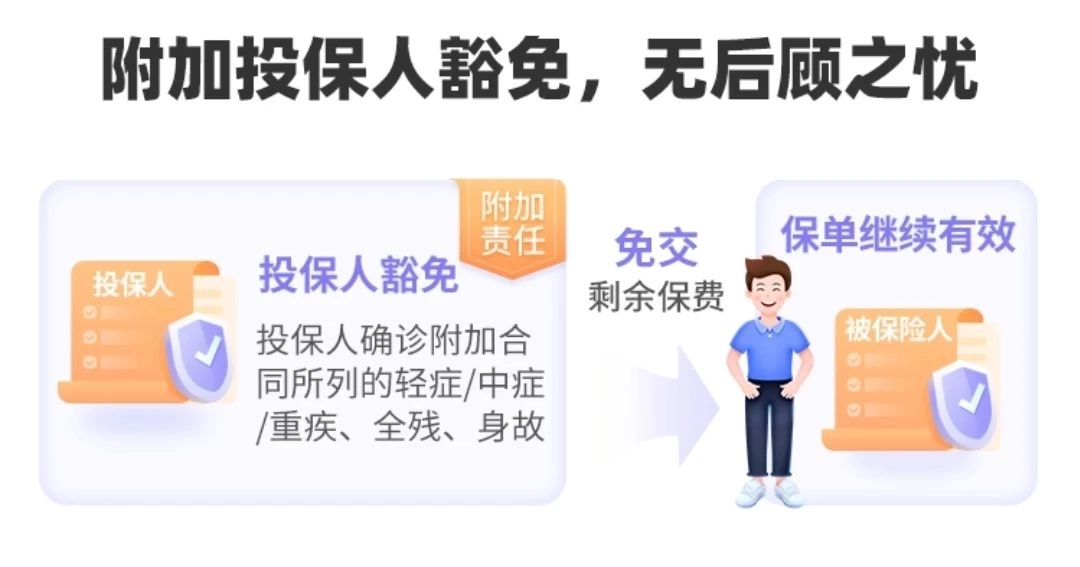

8、可附加投保人豁免

这是一项非常实用责任的责任,家长给孩子投保一定要附加上。当作为投保人的家长,发生重疾等风险,失去缴费能力时,可豁免剩余未交保费,孩子的重疾保障不受影响。

9、增值服务实用

得了癌症等重大疾病,时间就是生命。

大多数重疾险都会免费赠送一些增值服务,其中专家门诊、住院、手术安排等项目比较实用,这些超级玛丽9号都能提供。

不过,保障期间使用次数仅限1次。

10、性价比高

这是超级玛丽9号重疾险的最大优势,同样的保额、保障情况下,它会比同类重疾便宜1/4左右,适合看重性价比的人投。

11、健康告知宽松

肺结节、乙肝小三阳、1-2级乳腺结节/甲状腺结节等、非萎缩性胃炎、高血压等,都有机会正常买入。

支持人工核保,可提交病史资料申请人工审核,有机会得到更人性化的结论。

产品不足:

1、承保公司很多人没听说过

但不能说人家是一家小公司,君龙人寿是首家海峡两岸的合资公司。

2、重疾二次赔有限制

首次重疾必须发生在60周岁前,才会有二次赔。否则过了60岁,这项责任会自然终止,这算是一个小小的坑,好在加上之后价格不贵。

3、保额有丢丢低,最高50万

0-40周岁,最高投保50万元;

41-45周岁,最高投保40万元;

46-50周岁,最高投保20万元;

51-55周岁,最高投保10万元。

如果想买到更高保额,可另外搭配其他重疾,理赔可叠加。

4、等待期有点长

180天,相对比较长,很多同类产品只有90天。

等待期,又叫观察期,等待期发生重疾、轻症、中症,产品是不赔的,过了等待期才赔。

等待期的设置是为了防止“带病投保”的逆选择行为,即身体已经出现了大病征兆,故意隐瞒买保险的行为。

重疾险性价比之王君龙超级玛丽9号,看完相信大家都有所了解啦。

选重疾险,可以它为标杆,根据自己的预算、需求、健康情况等综合判断。

没有最好的产品,只有适合你的💕

来源微信公众号:非一保,作者:飞飞

君龙人寿超级玛丽9号重疾险在线官网投保地址(手机扫描二维码):