眨眼间2023年已过半,最近各大保险公司都陆续公布了理赔半年报。

截至今日,已有39家保险公司发布了2023上半年的理赔报告。

一家保险公司服务到不到位、容不容易获赔、赔款到账快不快,以数据见真章。

赶紧跟着谱蓝君一起来看看,哪家保险公司最易赔,哪种保险最实用,以及这些理赔数据对咱们买保险有什么启发吧~

主要内容如下:

2023理赔半年报数据总览

从理赔数据看,保险要怎么买?

1

2023理赔半年报数据总览

无论是买保险前,还是买了保险后,消费者始终最担心的是:出险后能不能顺利理赔?

不少人觉得,知名大公司不会赖账,小公司肯定专挑毛病,这也不赔,那也不赔。

道理都说烂了,今天咱们看看实在的数据吧——

(点击查看高清大图)

(点击查看高清大图)

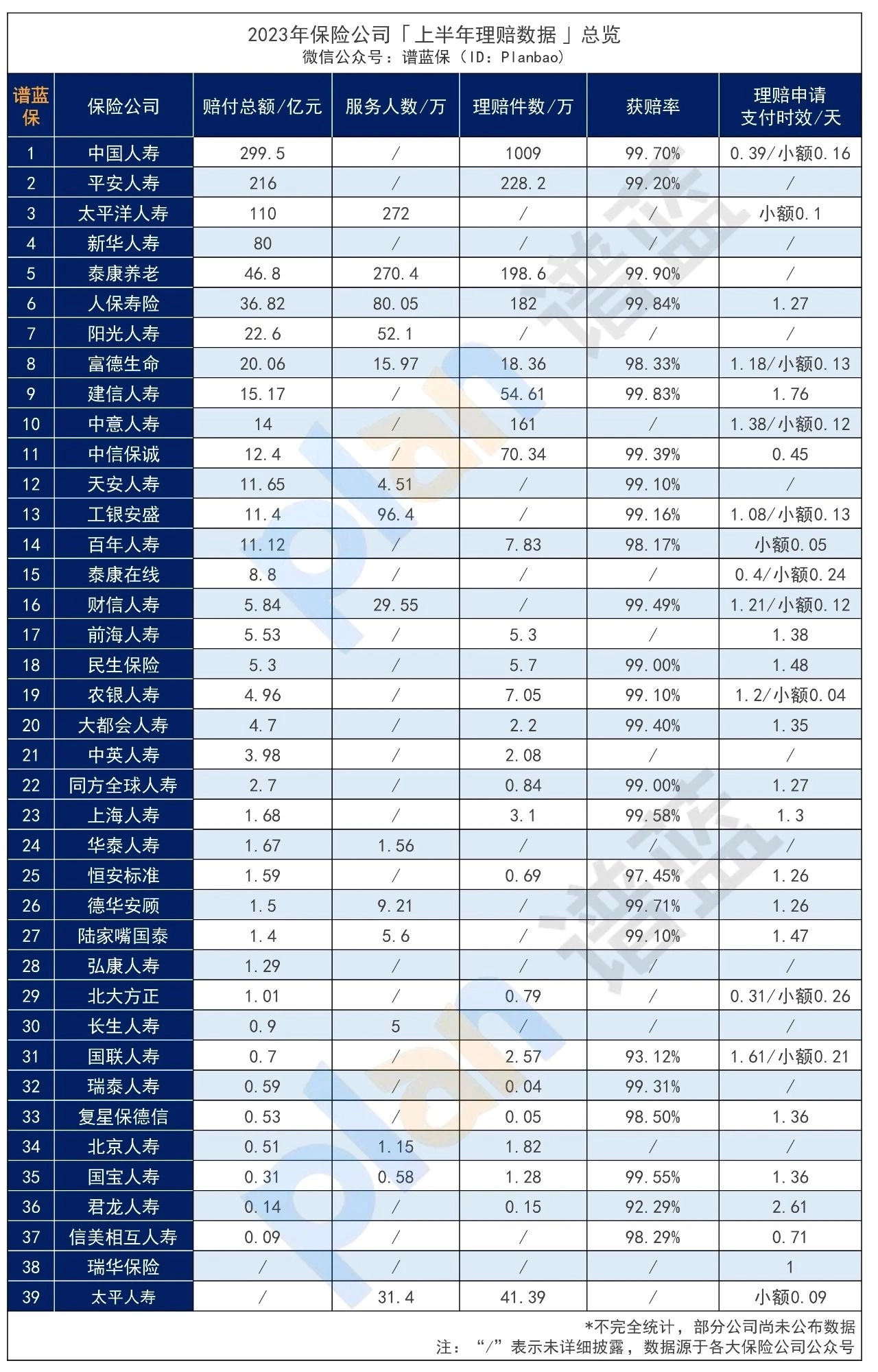

按理赔规模来说,赔付总额名列前茅的,依然大家耳熟能详的“大公司”。

不过理赔规模大,跟消费者个人没啥直接关系。“大公司”业务量大,卖出去的保单多,赔的自然也多了,这并不代表你买了它家的保险就一定能赔。

真正影响消费者个人能否顺利获赔的,得看这两个数据:获赔率、理赔时效。

这两个数据关系到我们能不能获赔、赔款多久能到手。

对比以上39家保险公司的获赔率和理赔时效,我们可以得出以下结论:

1、获赔率:平均98%以上

根据保险公司公布的数据,整体理赔率在97%-100%之间,平均值高达98.62%。

也就是说,凡是报案申请理赔的,98%以上的概率能够获赔,可见保险真的不难赔。

而且也不存在“小公司”比“大公司”难赔的情况,甚至一些所谓的“小公司”获赔率比“大公司”还要高。

而极少数被拒赔的案例,大多数都是因为投保时没有如实告知健康状况,有刻意隐瞒、恶意骗保等行为,而被保险公司以正当理由拒赔。

所以作为消费者,想要得到有效的保障,我们能做的就是投保时如实告知,这样出险时达到赔付条件,一般都是可以顺利拿到赔款的。

2、理赔时效:基本在2天内

《保险法》第二十三条规定:

在保险公司收到理赔申请后,必须及时做出核定,情况复杂的,最晚也得在30天内给出核定;核定后,符合保险责任的,必须在10天内履行赔付的义务。

从数据中看到,各大保险公司的理赔时效基本都在2天内。

平均申请支付时效最短的是北大方正,只需0.31天就完成了赔付;最长的是君龙人寿,但即便是最慢的,也只花了2.61天,远超《保险法》规定。

如果是小额理赔,速度会更快,比如农银人寿的小额支付时效仅0.04天,即申请后不到1个小时理赔金就到账了。

这得益于保险行业的“数字化”,现在很多保险公司都支持“线上自助理赔”。

即便在异地,只要动动手指,在保险公司的公众号、官网或APP上报案,再拍照上传理赔资料,线上就可以完成理赔全流程,非常方便。

2

从理赔数据看,保险该怎么买?

除了笼统的理赔大数据外,保险公司还发布了理赔的具体情况,比如“哪个险种理赔率高”、“哪些疾病发生率高”、“哪个年龄段发病率高”等等,对大家如何买保险具有一定的参考价值。

谱蓝君翻遍了各家保险公司的理赔报告,提取了一些重要的数据来做分析,看看我们买保险时要重点注意哪些地方:

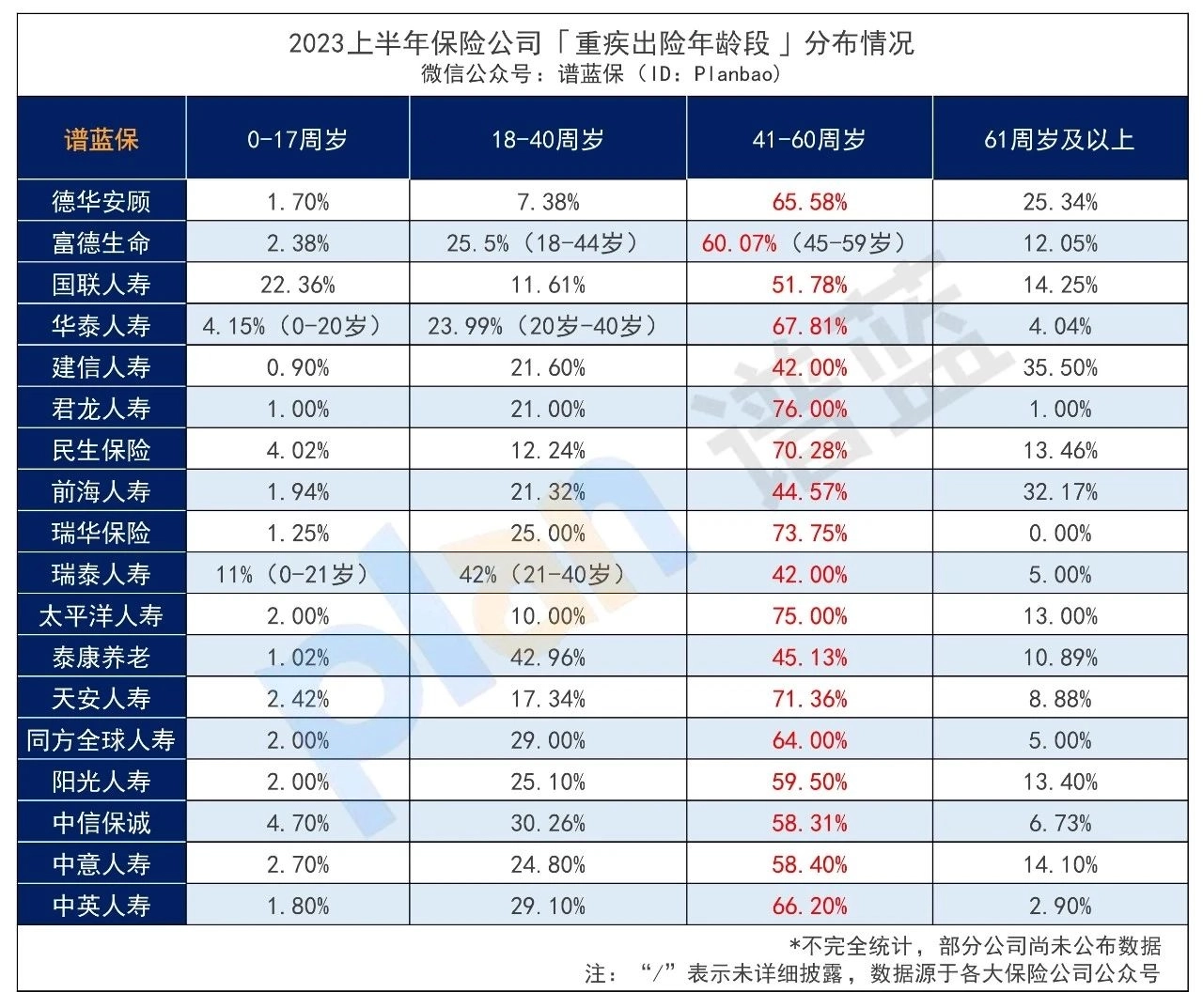

1、重疾呈年轻化趋势大多数人在为家庭成员配置保险时,都会优先考虑老人和小孩。

毕竟老人和小孩都是家庭成员中的“弱势群体”。小孩尚在成长发育,抵抗力差,老人身体机能衰退,少不了小病小痛。

所以大家普遍认为,这两个群体是最需要保险保障的。

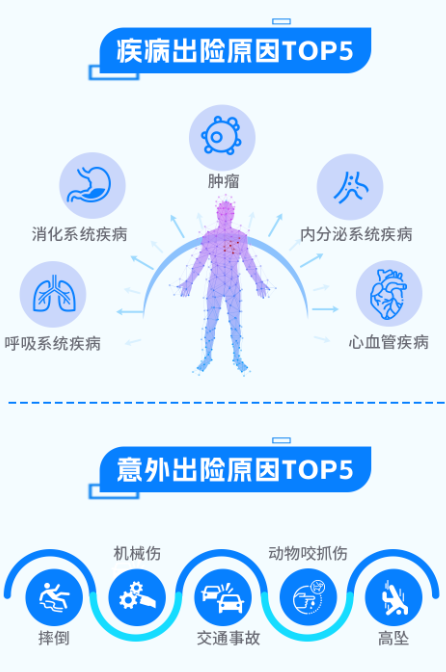

但从理赔数据来看,重疾出险年龄段最高是在41-60岁。

(点击查看高清大图)

(点击查看高清大图)

当代人生活节奏快,工作压力大,饮食作息不规律,一些身体异常积压久了,爆发起来远不止小病小痛那么简单。

41-60岁正是人生的黄金期,上有老下有小,一旦倒下了,没有保障来弥补家庭财务缺口,家庭又能支撑多久呢?

所以这个年龄阶段更需要全面充足的保障,而且还得趁早配置保险,毕竟风险不等人,早买早有保障,保费也会更便宜!

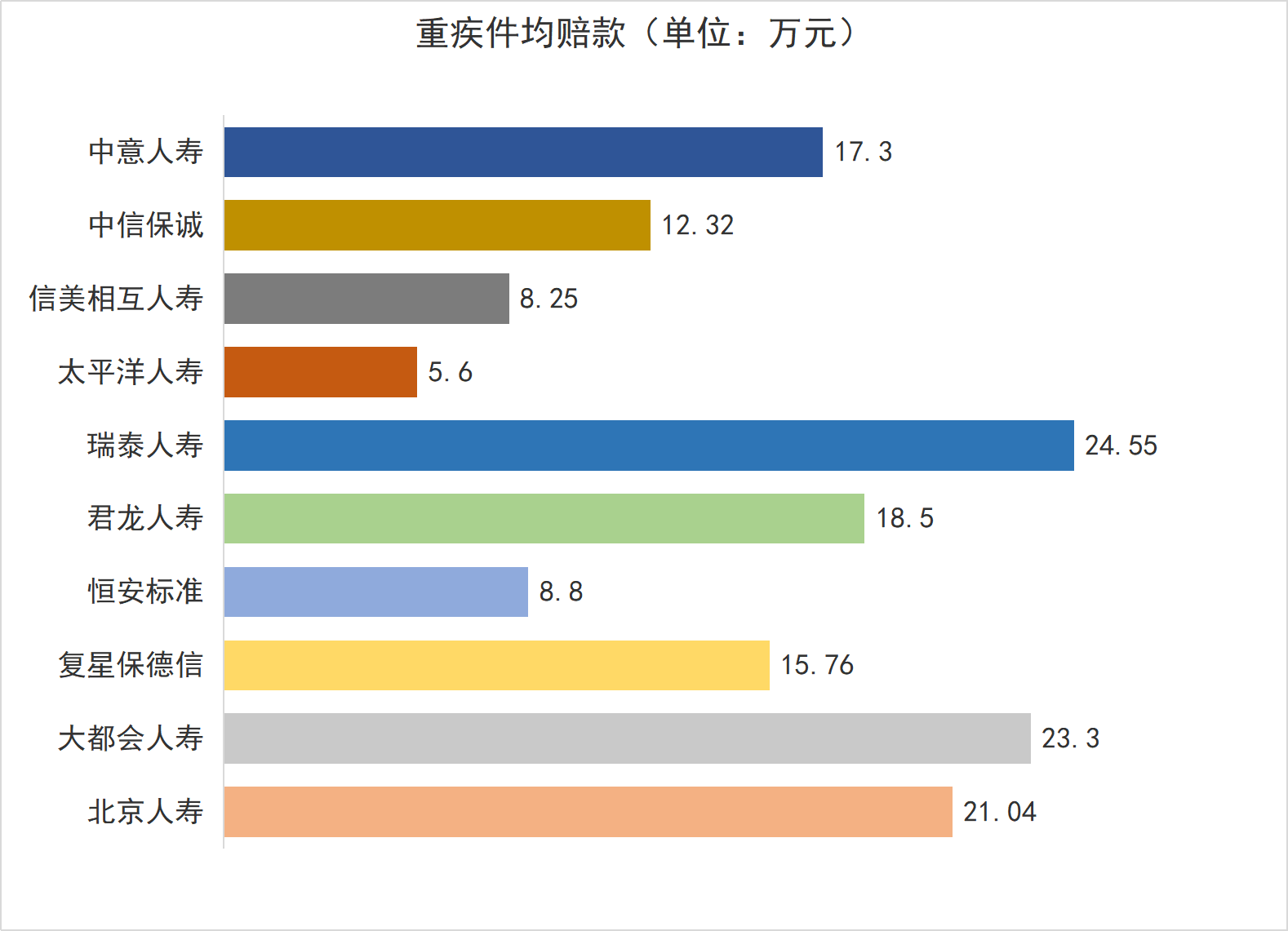

2、重疾保障缺口大

大家都知道,生一场大病要花的不是一笔小钱。卫生局数据显示,治疗一场重大疾病的平均费用是50万,而且治疗期间和后期康复都会产生不少的误工费。但谱蓝君汇总理赔数据发现,保险公司的重疾险平均赔付额度仅15万左右!

在50万的重疾治疗平均费用面前,15万的赔付金额实在是九牛一毛,连治疗费都覆盖不了,更别说还有护理费、营养费以及误工费等非治疗支出需要负担。 所以大家在买重疾险时,保额一定要充足,建议按“治疗费用50万-社保报销15万+1到3年的收入损失”来量化。预算有限的话,可以先缩短保障期(保30年或保至70岁),以确保保额在需要钱治病的时候是足够用的;待手头宽松了,再加保,延长保障期。3、恶性肿瘤发病率高

理赔报告显示,重疾险出险率最高的是癌症,其次是心脑血管疾病。

(点击查看高清大图)

(点击查看高清大图)

癌症分很多病种,由于男女性身体结构存在差异,因此男女性的高发病种也有区别:

男性高发癌症:甲状腺癌、肺癌、肠癌、肝癌等;

女性高发癌症:甲状腺癌、乳腺癌、肺癌等。

(点击查看高清大图)

(点击查看高清大图)

针对如此高发的癌症,建议大家在买保险时做好癌症保障。

如果有“癌症额外赔/多次赔/治疗津贴”保障责任,可以考虑附加上。这样一来,无论是新发,还是转移、复发、持续的癌症都可以得到保障。

紧随在癌症后面的是心脑血管疾病,比如急性心肌梗塞、严重冠心病、脑中风等等,这些疾病一般事发突然,容易造成瘫痪,死亡率也相对较高。

有家族史,或者平时工作加班多的朋友,最好也附加上额外的心脑血管保障。

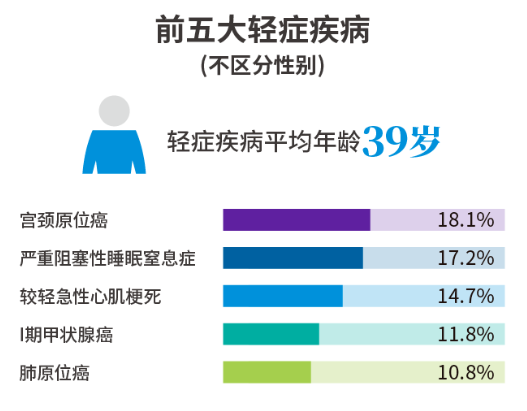

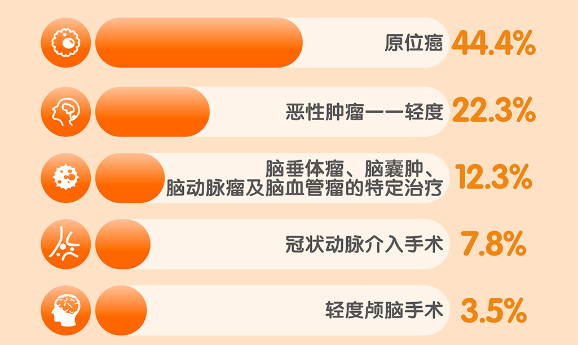

此外,有个别保险公司也披露了轻症的理赔情况:

(大都会人寿)

(大都会人寿)

(平安人寿)

(平安人寿)

原位癌、恶性肿瘤-轻度、较轻急性心肌梗死、冠状动脉介入手术等是高发轻症,也对应了高发重疾。轻症是重疾的较早/较轻表现,越早发现,治疗费越低,治愈率越高,可以极大降低其发展为重疾的概率。

因此轻症赔付也不可忽视,可以为尽早发现、治疗轻症提供经济支持。

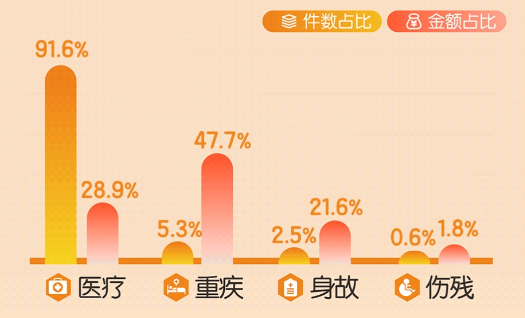

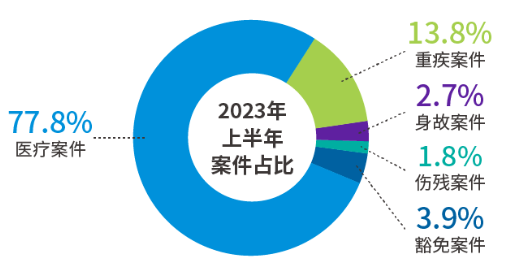

4、医疗险实用性最强

医疗险依旧是保险理赔的绝对主力军,占了八九成,可见实用性有多强。

(平安人寿)

(平安人寿)

(泰康养老)

(大都会人寿)

(国联人寿)

(华泰人寿)

(上下滑动查看更多)

与重疾险相比,医疗险的理赔门槛更低。

无论是意外还是生病(不限疾病),只要治疗费用达到起付线标准就可以报销,保障范围非常广。

(财信人寿)

(财信人寿)

上百万的保额,一年只需要几百来块,便宜还实用,性价比杠杠的!

如果手头紧张,暂时还无法配置重疾险,也一定要先把医疗险配置好,作医保的补充。

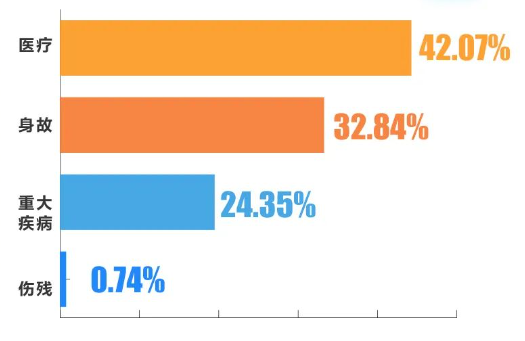

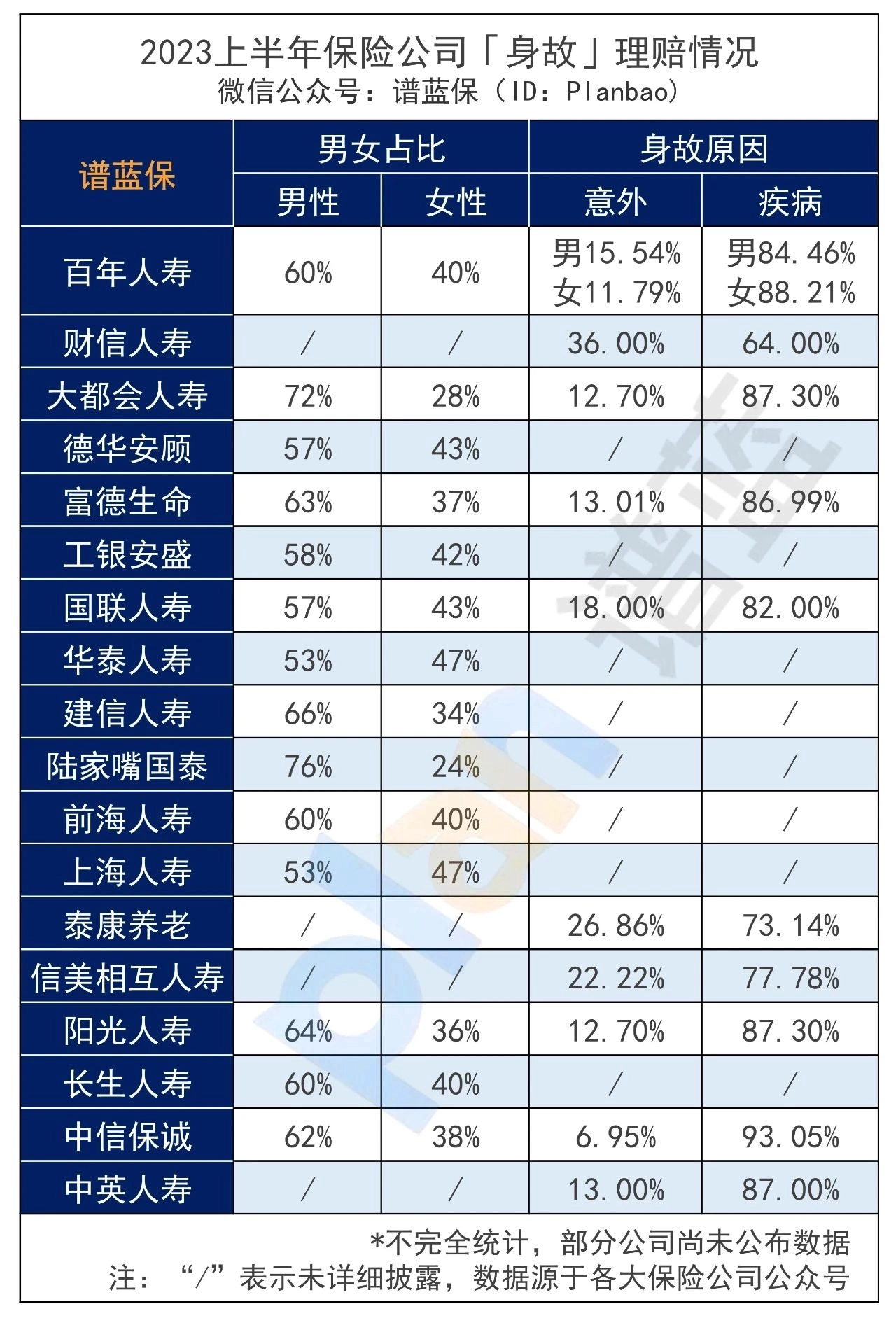

5、疾病身故比意外身故更高发理赔数据显示:

男性身故风险高于女性,这也是男性寿险费率比女性贵的原因所在。疾病身故风险高于意外,七八成以上都是疾病身故,意外身故只占了两三成。

疾病身故的概率远超意外身故,说明配置寿险是相当有必要的,在身故保障上,意外险无法代替寿险。(因为寿险可以保障意外和疾病身故,而意外险只能保意外身故。)

但这并不是说,寿险就能取代意外险了。

意外险还有一项特有的保障,即伤残赔付,这是寿险不能提供的保障,所以意外险也是有其配置意义的。

所以,不必二者取其一,把这两个险种一起配置上,才能更好地规避身故和伤残风险。

3

总结

看完各家保险公司的理赔半年报,发现和谱蓝的理赔半年报《谱蓝2023理赔半年报 | 协赔总金额1884.14万!》所呈现出来的问题大差不差——

重疾平均赔付额度低,要做高保额;

癌症发病率最高,要重点关注癌症保障;

医疗险实用率最高,至少要有一份医疗险打底;

疾病身故概率高,寿险和意外险都得配置。

无论谱蓝君平时跟大家科普多少理念,宣导监管的安全性,都不如实打实的理赔数据硬气。

基本每半年、每年,各大保司放出理赔数据,谱蓝君都会给大家整理一次,没别的,就是希望大家一起来公正客观地认识保险。

保险理赔没你想的那么难,保险并不是“这也不赔,那也不赔”;

所谓的“小公司”也并没有不靠谱,反而有些理赔效率也很高。

这些理赔数据,能够给我们以保障方案规划、保险产品筛选上的启发。

希望朋友们看完以后,都能有更客观、深层的思考。

摘自微信公众号:谱蓝保,作者:谱蓝保