“父母之爱子,则为之计深远”。很多父母在孩子出生后,便有意识为其选购保险产品,那孩子的保险,应该如何配置呢?

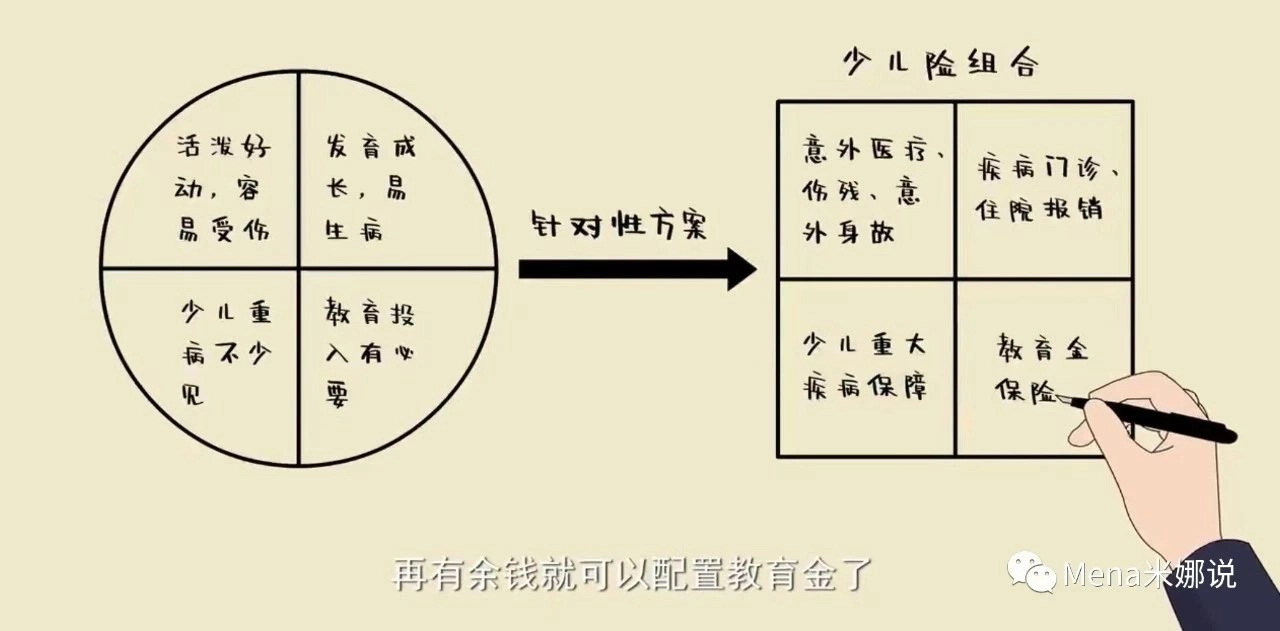

对孩子而言,有用的基础保险就四种:

【少儿医保】+【少儿医疗险】+【少儿重疾险】+【少儿意外险】。

少儿医保

新生儿的基础福利保险,能报销看病、住院等医疗费用,一般可以报销医疗费的50%-90%。

办理时间宝宝上户口后就可以办理了,最好在出生90天内办理好;

90天到1岁参保:从次月起享受医保待遇;

1岁后参保:第二年才能享受医保待遇。

办理地点宝宝户籍地或居住地的社保中心、医保中心。

所需材料宝宝出生证明、户口本原件和复印件;

一寸照片(纸质版和电子版);

父母双方身份证、户口本原件和复印件。

备注:以上办理少儿医保的流程和材料仅供参考,具体以地方政策为准。

少儿意外险

报销因磕碰、摔伤、烫伤等意外而产生的医疗费,因意外导致的身故/伤残,也会按等级赔付一笔钱。

为啥买?宝宝生性好动,磕磕碰碰等意外难以避免;

价格便宜,几十块就能买到20万的保额来应对意外风险。

如何选?选一年期的,避开长期意外险;

侧重意外医疗保障,额度在一万以上,0免赔、能100%报销的更好;

要特别注意看意外医疗报销的范围,优先选择可以不限社保内外的。

哪个好(举两个例子)?

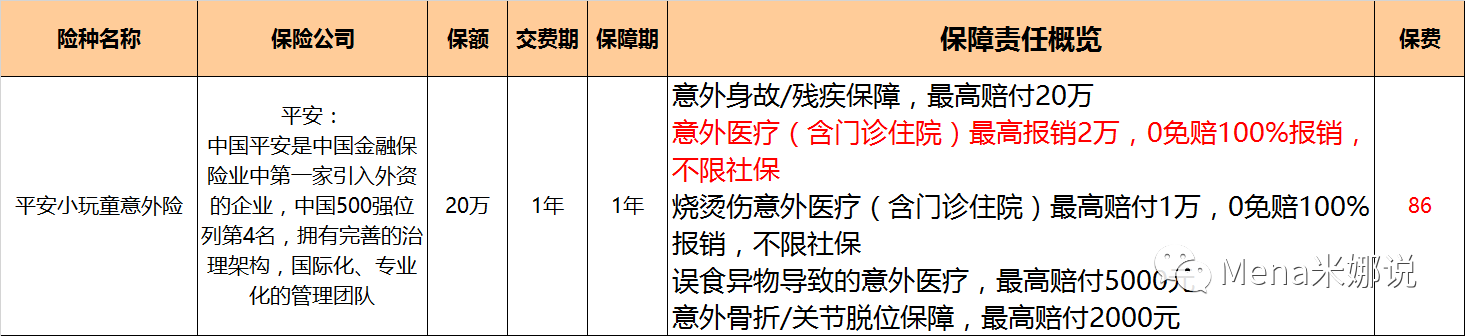

产品示例①:

平安小顽童便宜大碗,我们团队理赔了很多次,理赔体验感比较丝滑~

产品示例②:

美亚宝贝可以在私立医院使用,包括和睦家~

孩子好动容易磕磕碰碰,喜欢宠物的还有可能被抓到需要打狂犬疫苗(费用大概2000),这些都是可以报销的。

少儿医疗险

它是报销型保险,可以用来报销社保不报的大额医疗费。

为啥买?社保有报销比例、起付线、封顶线,商业医疗险可以弥补社保的不足。

如何选?看基本保障:住院前后门急诊、住院医疗、门诊手术、特殊门诊这4大项是否齐全;

看增值服务是否实用:医院费用垫付、外购药报销、就医绿色通道等;

看保证续保:可以考虑投保保证续保20年的医疗险,这样即使理赔过或身体出现问题,还可以继续购买。

哪个好?

宝宝比较小的话,推荐0免赔额的住院医疗险,因为小宝宝生病住院是相对高频的(对比成年人);

宝宝比较小的话,推荐0免赔额的住院医疗险,因为小宝宝生病住院是相对高频的(对比成年人);

还有就是这款医疗险保障比较全面,宝宝满月就可以社保身份单独投保了,也很方便;

价格对小宝宝也比较友好(平均每天不到3块钱)。

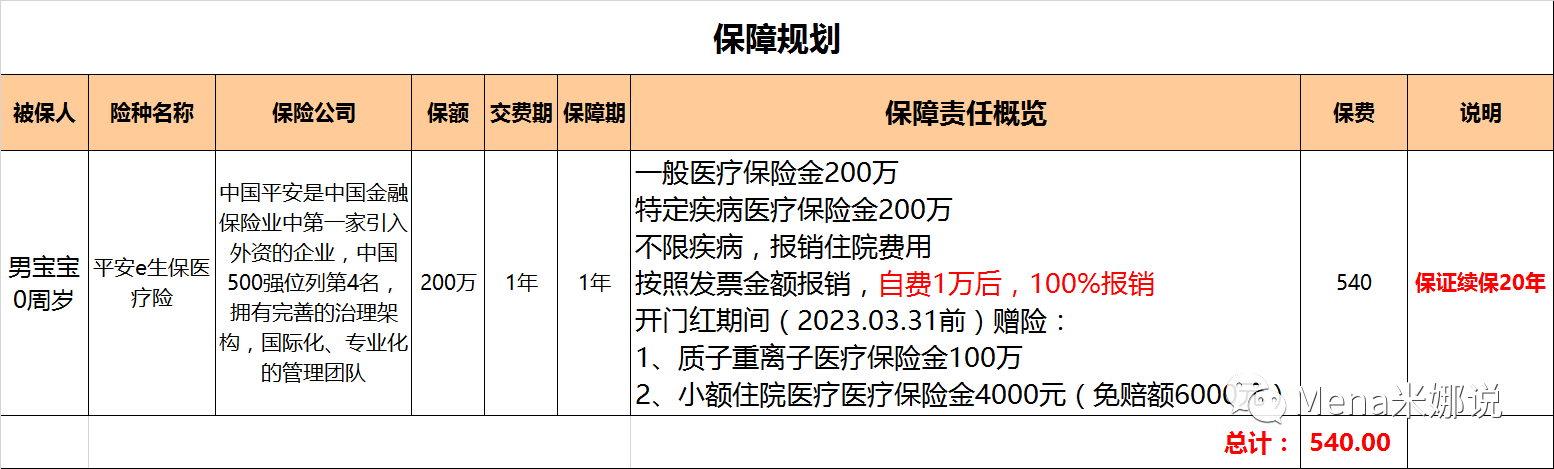

产品示例①:

保障小结:

住院0免赔额;

门诊可以报销;

意外、疾病都负责;

大病、小病都报销;

满月宝宝可单独投保;

新冠肺炎可报销;

重大疾病享有全流程增值服务(绿通、MDT多学科会诊、住院垫付、基因检测、术后护理、恶性肿瘤院外特药直付等)。

保证20年续保的百万医疗也不错

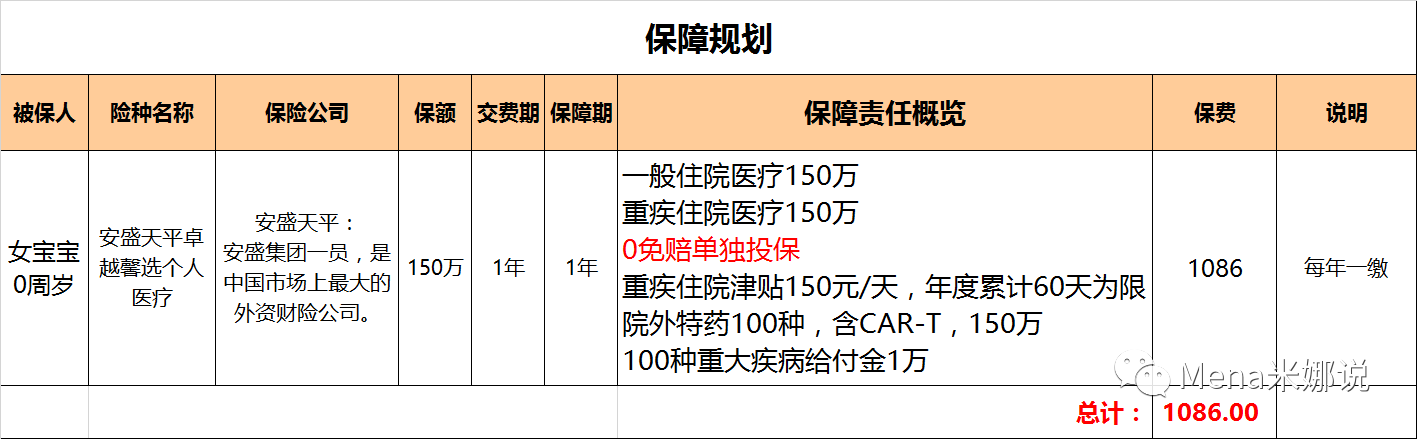

产品示例②:

少儿重疾险

它是保障重大疾病(如白血病、川崎病等)的险种,生病时可以按照规定一次性赔付一大笔钱。

为啥买?这笔钱可以用作治疗费、康复营养费,弥补宝宝生病时,大人因停工照顾孩子而造成的收入损失。

如何选?尽量避开捆绑型的重疾险;

保额一定要足,建议50w起步,预算不足时,保障期限可以选保30年或保至70岁、80岁,后面再补;

少儿高发重疾、中轻症要涵盖,有多次赔付的话更好。

哪个好?市面上重疾险产品种类比较多,根据每位家长需求的不同、宝宝健康状况的不同、预算的不同等,需要详细沟通后确定,产品形态供参考。

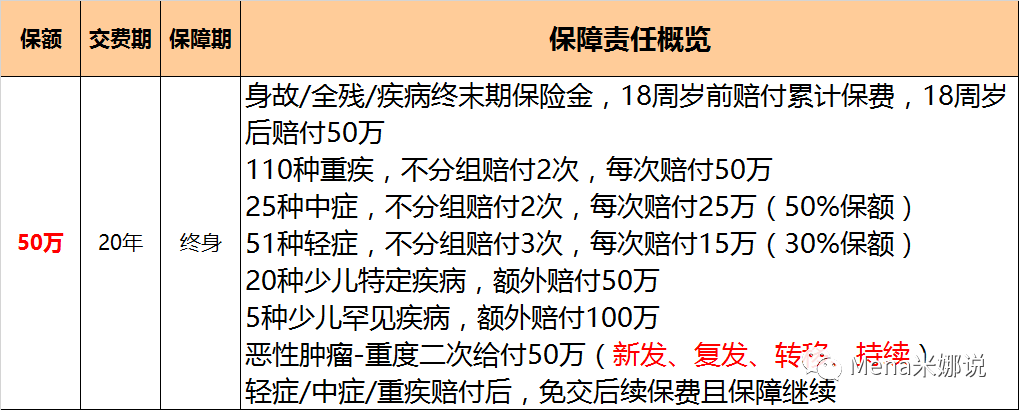

产品示例:

小结:

一定要有投保人豁免责任:就是投保人有个万一的话,以后的保费免交,孩子的保单责任继续有效;

孩子小的时候保费低(以后每年的保费都和第一年一样,不会变多,相当于锁定低保费)能买到高保额,毕竟缴费结束后保障是到终身的,建议尽早购买。

给孩子买保险,医疗险、重疾险、意外险建议配置上,想买的时候就抓紧买,不要拖。有能力的家庭,也可以把教育金安排上,为孩子的未来做准备。

孩子是一个家庭的希望,也是一个家庭的未来,父母愿意给予孩子这世上最美好的礼物,愿意为孩子义无反顾、倾尽一切。

摘自微信公众号:Mena米娜说 ,作者:米娜

安盛卓越馨选2023:好用实惠,适合全家的入门级中端医疗险在线官网投保地址: