—— 前言 ——

近年来,重疾险作为一种受欢迎的保险产品,为许多人在罹患严重疾病时提供了经济上的保障。然而,针对先天性疾病的重疾险拒赔案件逐渐增多,这些案件涉及被保人因先天性疾病被保险公司拒绝理赔,引发了一系列法律纠纷和舆论争议。

对于这类案件,我们需要深入探讨保险合同的条款,了解保险公司拒绝理赔的依据和合理性。同时,我们也必须审视投保人在购买重疾险时应尽的义务,以及如何在保险纠纷中维护自身权益的途径。

本文旨在通过理赔帮用户的先天性疾病重疾险拒赔案例解读,帮助大家更好地理解相关法律知识,明确保险合同的重要性,以及保障权益的重要途径。只有透过普法与知识普及,我们才能让每一个投保人保护自身与家人的未来。

01基本案情

投保:2018年7月,梁先生为其子小梁(化名)投保了一份寿险,附加重大疾病保险责任与重大疾病陪护金保险责任。

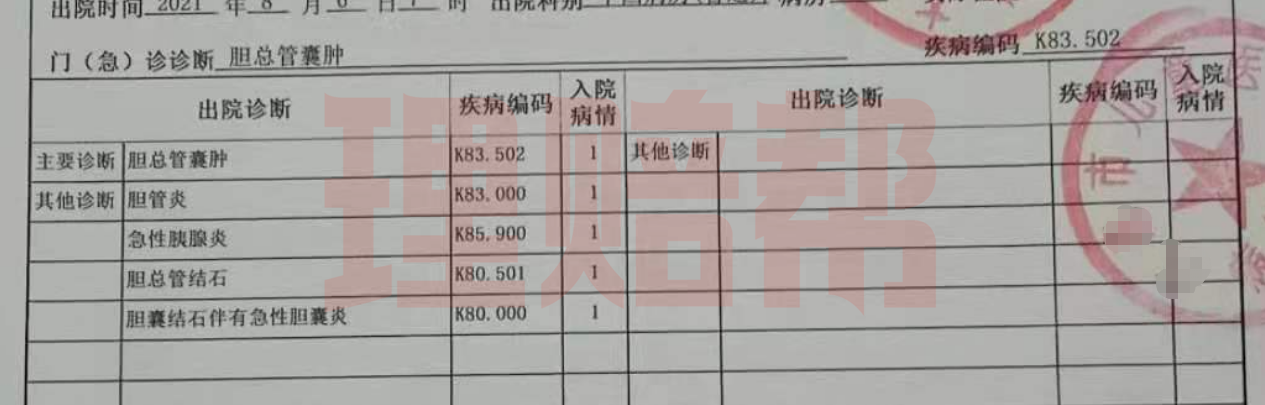

出险:2021年7月,小梁因阵发性腹痛被送往当地儿童医院检查治疗,被诊断为胆总管囊肿疾病代码为K83.502,并行使了腹腔镜下胆总管囊肿切除术、胆囊 切除、肝总管、空肠 Roux-en-Y 形吻合术”胆道重建术。

理赔:2021年9月,保险公司出具《理赔决定通知书》,以小梁所患疾病“胆总管囊肿”属于保险条款责任免除事项为由拒绝支付重大疾病保险金及重大疾病陪护保险金并单方解除了保险合同。

02

为什么会被拒赔

病理诊断与临床诊断矛盾,导致产生是否属于先天性疾病争议。

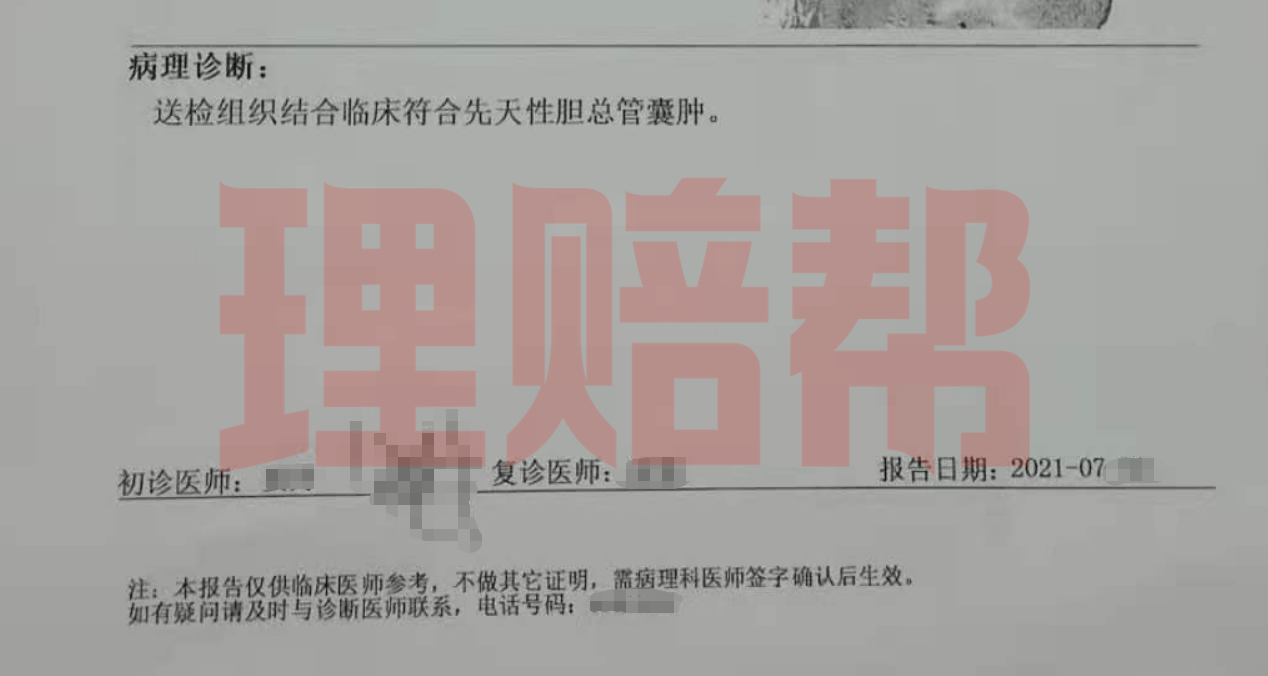

小梁就诊时,其中一份《病理检查报告单》的病理诊断结论为“送检组织结合临床符合先天性胆总管囊肿”。保险公司据此认为小梁所患疾病为先天性疾病,符合免责情形。

(病理诊断报告单)住院病案首页记载“诊断为胆总管囊肿,疾病编码为K83.502”, 该编码不属于先天性疾病。

保险公司认为小梁所患胆总管囊肿为先天性疾病,属于保险合同约定的责任免除事由,因而拒赔。

(出院诊断)03梳理分析梁先生与保险公司协商无果后,找到理赔帮咨询,经对案情研究后,我们认为:

从实际病情来看

医学上,胆总管囊肿既有先天性的,也可以是后天性的,先天性的代码为Q44开头,后天性的代码为K83开头。

从诊断程序上看

病理诊断报告单中注解部分,明确说明了本报告单仅供临床参考,不做其他证明。

按照国家卫生健康委“十三五”规划教材《诊断学》中疾病的诊断是需搜集临床资料,分析、综合评价资料,提出初步诊断,最后对初步诊断进行验证和修正得出最终的诊断,保险公司仅以病理检查报告单上的结果就认定小梁所患疾病属于先天性疾病,依据不足,或者说,案涉的临床诊断比病理诊断更具有说服力。

从合同条款依据来看

保险公司对“先天性畸形、变形或染色体异常”免责条款的注释表明“依照世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)确定”,该注释很明确地约定了是否属于先天性疾病以(ICD-10)确定,但在本案理赔处理中,保险公司自己定的标准自己不认,却要以对自己更有利的病理报告作为确定标准,从而达到不予赔付的目的,是不合理的。

(案涉条款相关内容)

从案涉免责条款生效前提看

退一万步讲,即便小梁所患疾病属于免责情形,保险公司也应在投保时就该免责条款对投保人尽到提示和明确说明义务。

遗传性疾病、先天性畸形、变形或染色体异常的理解,具有很强的专业性。如果保险公司不做说明,对于缺乏保险专业知识的投保人而言,很难准确理解条款的含义及法律后果,进而造成双方当事人缔约地位实质上的不平等和意思表示实质上的不自由。

在订立保险合同之时,保险人应当主动向投保人履行说明义务,保险公司作为专业的保险机构,完全有能力有义务向投保人出示该部分内容,对免责条款的概念、内容及其法律后果进行明确说明。保险公司应该举证证明对有关遗传性疾病、先天性畸形、变形或染色体异常的责任免除事项尽到提示和明确说明的义务,否则,该条款对被保险人不具有约束力。

综上梳理,我们认为保险公司的拒赔缺乏事实和法律依据,仍有“逆转”获赔的机会,「理赔帮」入驻律师接受了本案代理。

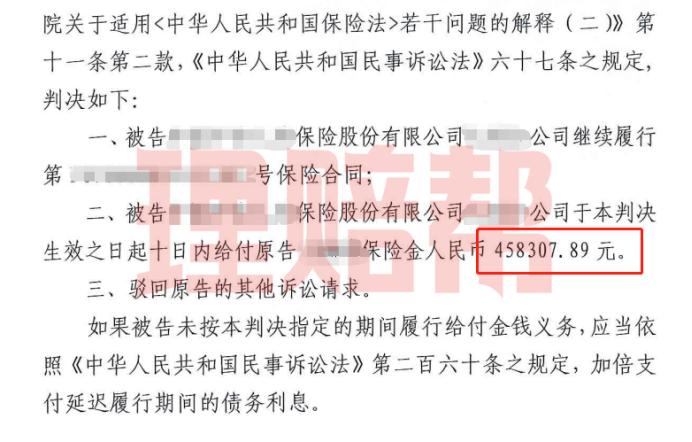

04案件结果一审法院认为,原告举证的住院病案并未显示小于所患疾病属于先天性疾病,而被告举证的大病理检查报告单病理诊断为:送检组织结合临床符合先天性胆总管囊肿,但报告单注明:本报告仅供临床医师参考,不做其他证明,需病例医师签字确认后生效。故被告仅凭单一的病理检查报告单,在未有其他权威证据佐证的情况下,不足以证明原告所患的疾病属于先天性疾病,故对于被告的该抗辩意见,一审法院不予采纳。

关于争议焦点二,《中华人民共和国保险法》第十七条第二款规定,对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

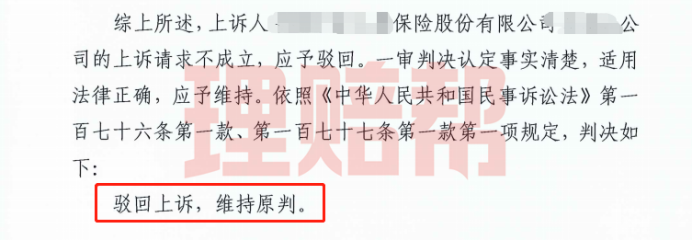

一审法院判决被告保险公司扣除已退还现金价值还应赔付原告保险金45.8万余元,保险公司不服一审判决提起上诉,二审维持原判。

(一审判决)

(二审判决)

05小帮手看法其实,每一个理赔争议案件,都不是简单的赔与不赔,这中间包含诸多法与情。普通消费者对某项疾病是否属于“先天性畸形、变形或染色体异常”的理解因文化程度、社会见识等不同而不同,普通人对先天性畸形的理解可能更多的是出生后能够看到的畸形,对先天性畸形的理解是片面的,所以需要保险人向投保人作出具体的说明内容,认识到何为“先天性畸形、变形或染色体异常”包含哪些疾病,以便投保人对是否签订此合同作出判断,否则便失去法律规定保险人在签订保险合同时要求保险人尽到明确说明的意义。

就比如在处理类似本案这种对某项疾病存在争议的案件时,对疾病深入地研究和与医学专家的沟通是我们必不可少的一环。只有通过充分了解相关医学知识和科学依据,我们才能确保在分析案情和提出论证时始终坚持客观、科学的原则。

在进行案件分析和论证时,我们也必须紧密结合医学事实和法律条款,确保所提出的主张既符合法律规定,又符合医学实践和科学常识。我们的目标是在客观的基础上维护当事人的合法权益,保障其在保险纠纷中获得公正的裁决。

总体来说,避免理赔纠纷的最好方法是在购买保险前认真了解合同条款,并如实告知自己的健康状况。发生任何理赔争议问题后,及时与保险公司进行沟通和协商,以及寻求专业的帮助和建议,能够更好地解决纠纷并保护自己的权益。

摘自微信公众号:理赔帮,作者:理赔帮,理赔帮汇聚1000+律师、保险理赔维权专家,在这里您可得到免费的保险理赔维权咨询。