最近关于意外医疗险对意外事故造成的医疗费用报销问题的讨论甚嚣尘上,保险代理人有种种的观点,各执一词,小王子亦曾参与其中的讨论,总的来说就一个感受:不懂保险的相关法律法规,真的就像对牛弹琴!

今天,小王子就把这个问题说透,让大家心里有个底,清楚知道相关的法律法规是怎么规定的。

一、意外事故的分类

意外的定义是外来的、非本意的,所以造成意外事故的原因也就是两种,一个是外来的行为,比如车祸;另一个是自己的疏忽大意,比如溺水。

自己疏忽大意造成的意外事故没什么可说的,保险照常赔就是了,不关其他人的事。但如果是别人造成的事故呢?那么这个肇事者相对于保险公司和被保险人来说就是第三人,存在第三人责任的意外事故,保险怎么理赔呢?这就是大家最有争议的地方,很多保险公司也利用公众不熟悉法律而故意装聋作哑!

二、社保可以赔付意外事故吗?

社保其实包含了五险,我们平常所说社保报销,其实指的是社保当中的基本医疗保险,其中有职工医保和居民医保。

那么社保能否赔付意外事故的医疗费用,要具体看意外事故的原因,咱们先来看看法律的规定。《社会保险法》第三十条:下列医疗费用不纳入基本医疗保险基金支付范围:

(一)应当从工伤保险基金中支付的;

(二)应当由第三人负担的;

(三)应当由公共卫生负担的;

(四)在境外就医的。

医疗费用依法应当由第三人负担,第三人不支付或者无法确定第三人的,由基本医疗保险基金先行支付。基本医疗保险基金先行支付后,有权向第三人追偿。

医保的支付范围这里其实很明确了,如果是第三人造成的意外事故,要由第三人承担,如果第三人不承担,那么医保先行支付,然后再向第三人追偿。医保因为是国家的基本医疗保障,可以说非常特殊,因为保障的性质,可以先为伤者支付医药费以维持治疗,但同时不能为第三人免责,所以法律还赋予了医保向第三人追偿的权利,这点和商业保险区别很大,下面我们会继续讲。

所以,社保是人人必不可少的,商业保险也绝对替代不了社会保险。

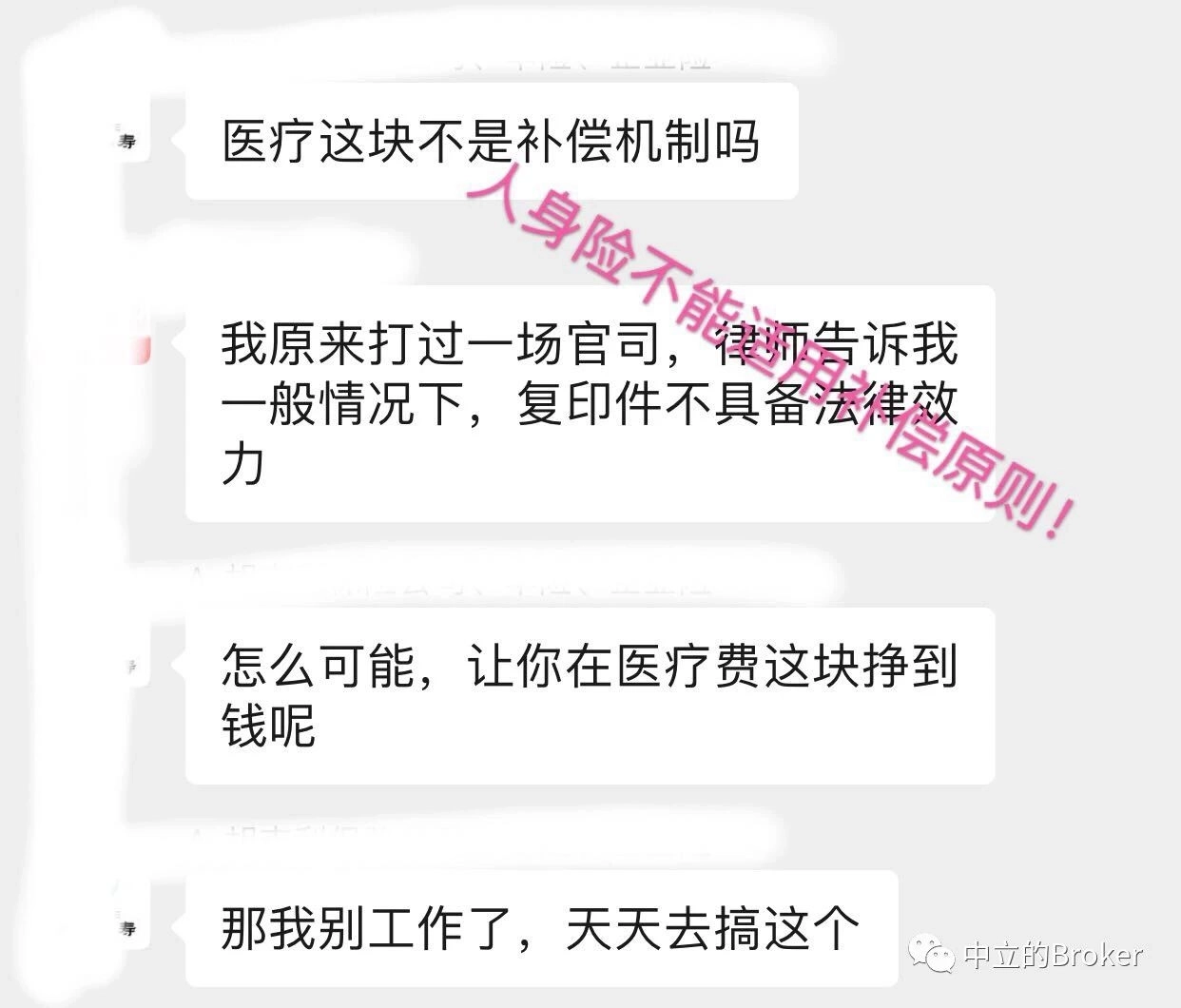

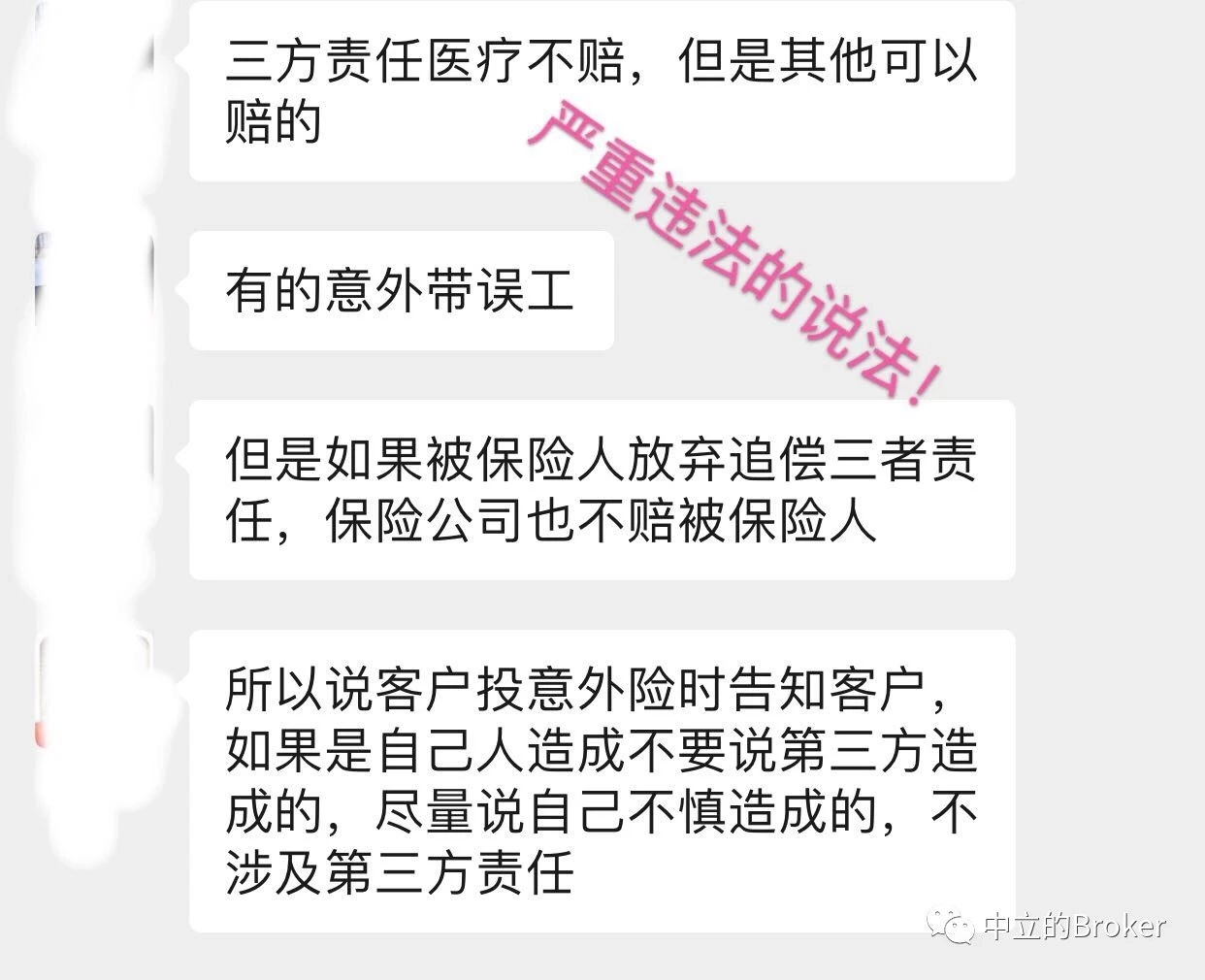

接下来我们看商业意外医疗险。很多人说,意外医疗险是补偿性质的,第三人如果已经赔了,那么意外医疗险就不再赔了;也有人说,存在第三人责任的,那就让第三人先赔,否则意外医疗险也不赔;甚至还有人说,第三人的责任,那就找第三人赔,意外医疗不赔付…种种争论不一而足,那真相到底是什么?

三、商业意外医疗险适用补偿原则吗?

关于补偿原则,其实说的就是损失是有价的,既然有价那就损失多少赔偿多少,不能额外获利。这个原则,在财产险中最为常见,因为财产的价值是可以用货币来衡量的,那么对于人身保险性质的意外医疗险,也能用补偿原则吗?

我们首先来看保险法是怎么规定财产保险的补偿原则的。《保险法》第六十条:因第三者对保险标的的损害而造成保险事故的,保险人自向被保险人赔偿保险金之日起,在赔偿金额范围内代位行使被保险人对第三者请求赔偿的权利。 前款规定的保险事故发生后,被保险人已经从第三者取得损害赔偿的,保险人赔偿保险金时,可以相应扣减被保险人从第三者已取得的赔偿金额。

我们可以看到,保险法对于财产的损失是明确规定为补偿性质的赔偿,所以,为了防止财产所有人额外获益,保险法赋予了保险公司“代位求偿权”,那就是保险公司赔付财产损失后,可以取代财产所有人的位置作为受损方向第三人追偿,同时如果第三人已经赔偿的,保险公司在赔付的时候相应扣减第三人的部分。

这个原则能用在人身保险上吗?不能!我们接着来看保险法对人身保险的规定。《保险法》第四十六条:被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三者追偿的权利,但被保险人或者受益人仍有权向第三者请求赔偿。

从这里可以看到,显然,人身保险是不能适用补偿原则的!因为保险法明确规定了保险公司赔付保险金后,不享有追偿的权利,也就是不得代位追偿,但同时被保险人还可以继续向第三人请求赔偿!所以,意外医疗险不能用补偿原则,保险公司不得主张扣减第三人已经赔偿的部分,也就是不得因为第三人已经赔偿医疗费用而拒绝履行给付保险金的责任。

四、保险公司能要求第三人先赔偿吗?

有人说,如果第三人造成的意外伤害,必须要要求第三人赔偿,否则保险公司也就可以不赔,what?真的是这样?

如果第三人造成的意外事故,我要先和肇事第三者讨要,保险公司才能理赔,那如果第三人扯皮不赔,保险公司也就拖着不赔了?那我买这个保险有个毛线用?咱们来看法规规定:

《最高人民法院关于适用〈保险法〉若干问题的解释(二)》第十九条:保险事故发生后,被保险人或者受益人起诉保险人,保险人以被保险人或者受益人未要求第三者承担责任为由抗辩不承担保险责任的,人民法院不予支持。

最高法院的司法解释非常明确,就是因为曾经有保险公司干过这种缺德事,要求必须第三人先赔,所以最高法院才进行司法解释,明确规定,保险公司不得以被保险人未要求第三者承担责任为由抗辩不承担保险责任!

所以说,再有人说必须要第三人先赔的,把这个甩他脸上!从另一个角度也说明了,意外医疗费是可以获得额外的重复赔付,为什么?因为人身无价,人身的伤害不能用货币来衡量,所以保险公司必须在责任内全额赔付!

五、保险公司有权索要发票原件吗?

有些人说,意外医疗费用的报销必须要原件,所以不可以重复赔付,真的是这样吗?为什么一定要发票原件?

我们要明白发票的作用是什么?发票的作用只有一个,就是证明所发生的费用支出是真实存在的!那为什么一定要原件?复印件就不能证明?医院的费用清单就不能证明?没有原件就可以拒赔?

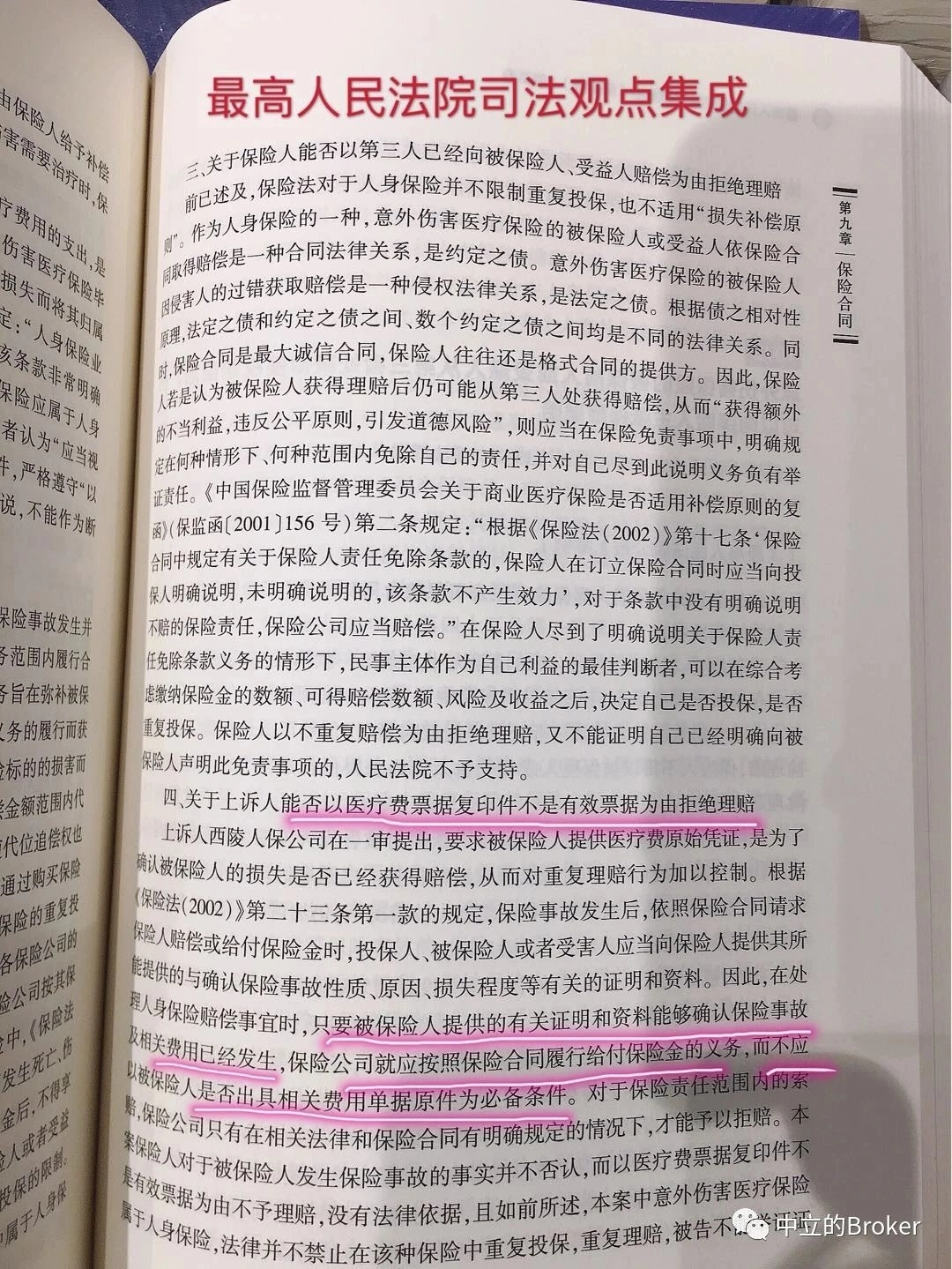

完全毫无道理!保险公司现实中常常要发票原件,但如果以没有原件来拒赔,往往保险公司被起诉的话,都是要败诉的!咱们来看一下最高人民法院发布的一个案例:

从最高法院发布的这个案例可以看出,法院的观点非常明确,只要提供的资料能够证明保险事故以及相关费用已经发生,那么就应当履行给付保险金义务,以复印件为由拒赔不能成立,同时还指出,意外伤害医疗保险属于人身保险,法律不禁止重复投保和重复理赔,所以,保险公司不得以未提供原件来抗辩!

行文至此,我想大家心中已经非常清楚了,如果你在今后遇到类似的事情,那么就大胆地拿起法律武器来维护自身的合法权益,当然你还可以找向小王子这样靠谱专业的经纪人,嘻嘻!

摘自微信公众号:医律侠客小王子 ,作者:抬杠的小王子