百万医疗险,是拿来报销大额医疗费用的

报销

这两个字决定了,你得先花了钱,才能报销,不花不给。

还不能随便花,不能想着反正有人报销,让医生可劲儿各种大补的东西往身上上,得是【合理且必要的】。

大额医疗费用

按照现在大家的经济条件,一般称得上大额的,怎么也得上个几万几十万 的。

真要花到几万,怎么也得是住院那个程度了,所以医疗险又叫名【住院医疗险】,得是住院期间产生的。

但是这里有个例外就是特殊门诊,特殊门诊一般是针对特定疾病的,比如透析之类,这类费用大多也比较高,病也相对严重,所以很多时候也是含在医疗险里面的。

2/划重点,这些赔不了

普通门诊,赔不了

百万医疗险,是为了解决大病医疗费用问题,所以一般仅限住院费用、住院前后门急诊费用、特殊门诊医疗费用、门诊手术费用。

像普通感冒这类去门诊让医生看看,开点药,是报不了的。

总费用太低,赔不了

大多数百万医疗险都有【1万免赔额】,所以普通小病住院很有可能够不着报销门槛。

举个例子:

小a因为阑尾炎住院手术,总共花费1.2W,社保报销3000块,剩下9000块,百万医疗报销不了,因为没到1W免赔额;

所以要注意,【1万免赔额】是指的社保报销后的自费部分,得超过1W,超出部分才能报销。

关于这个限制,别觉得坑,我个人觉得这样挺好的。

毕竟真小病小痛大多数家庭还是可以负担的,我们买百万医疗险,就是为了转移真的需要大笔医疗费的风险。

现在只需要花几百就可以买到几百万保额,如果赔付门槛太低,肯定就不是这个价了。

(but,现在也有一些百万医疗可以做到0免赔,以及中高端医疗险也可以,这些产品就下面再另开文来说)

以前得过的病,赔不了

99%的既往症,百万医疗险都不保。

也就是说,投保前得的病都不管,只管投保后新发现的病。

像医疗险、重疾险这类健康险,对被保人的身体状况要求非常高,甚至医疗险比重疾险要求更严格。

毕竟保费和保额之间的杠杆率太高,而之前得过的病产生医疗费用的概念是比较高的,如果不做这个控制,非常容易击穿整个成本,那这个产品的稳定性和费率也会相应受到影响。

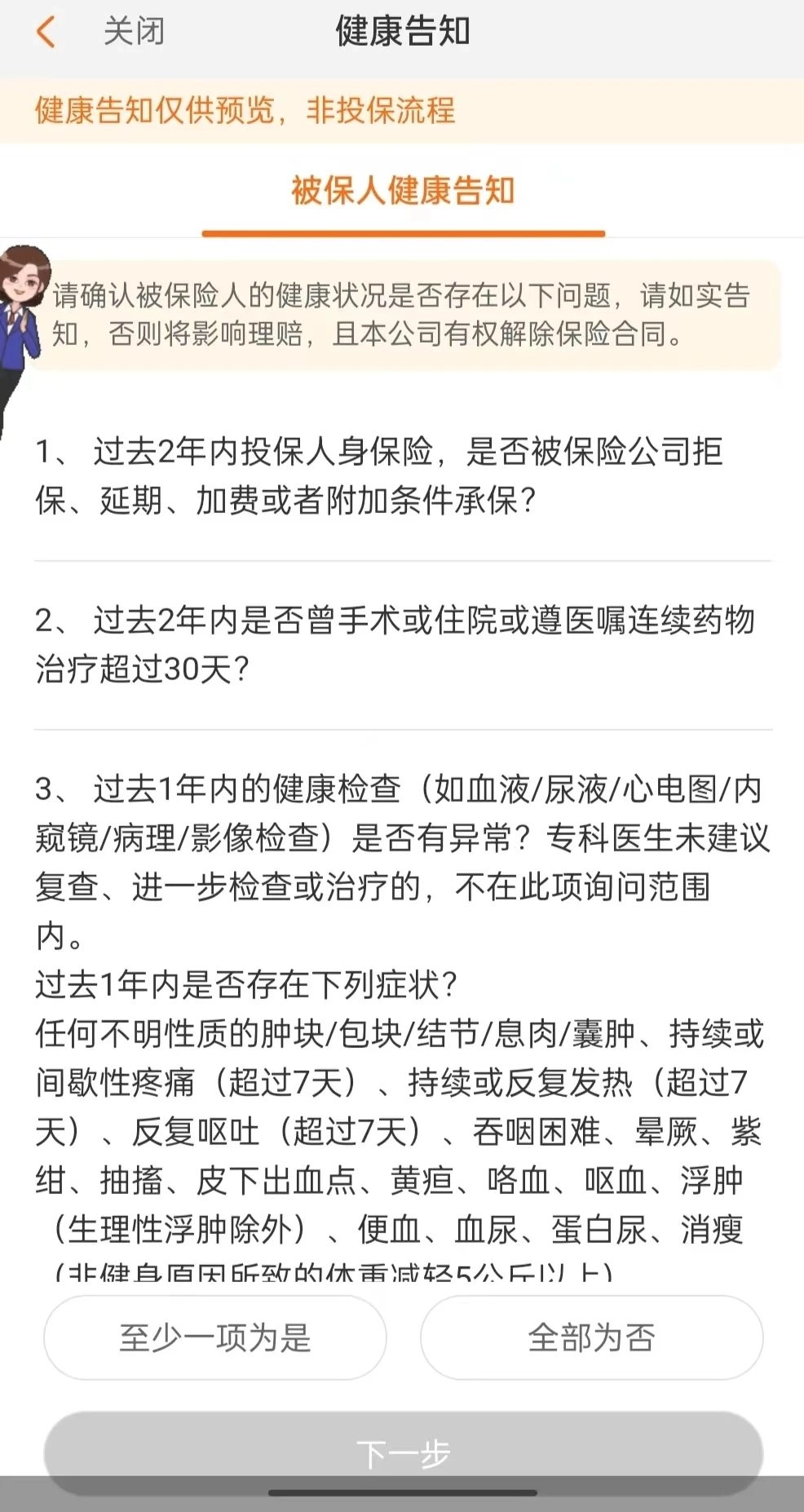

所以为了避免后续理赔的时候出现纠纷,在投保的时候一定要【如实】做健康告知,如图:

截自蓝医保

但是,确实面对这些密密麻麻的字,加上又是这种纯文本的描述,很多朋友很难完全理解正确这些问题。

这里给大家总结两个点:

1)有问就答,不问不答

如果身体存在某项异常,健康告知没问到,那我们就不用回答,如果有问到,就一定要如实回答。

2)注意时间范围

比如是5年前住过院,又不在下面列出的既往有没有得过的病,就可以不回答,否则就需要回答。

p.s:如果本身有的疾病,但是健康告知没问到,虽然不影响投保,但是一般被看作既往症,后续发生的相关治疗费用通常是不赔的。

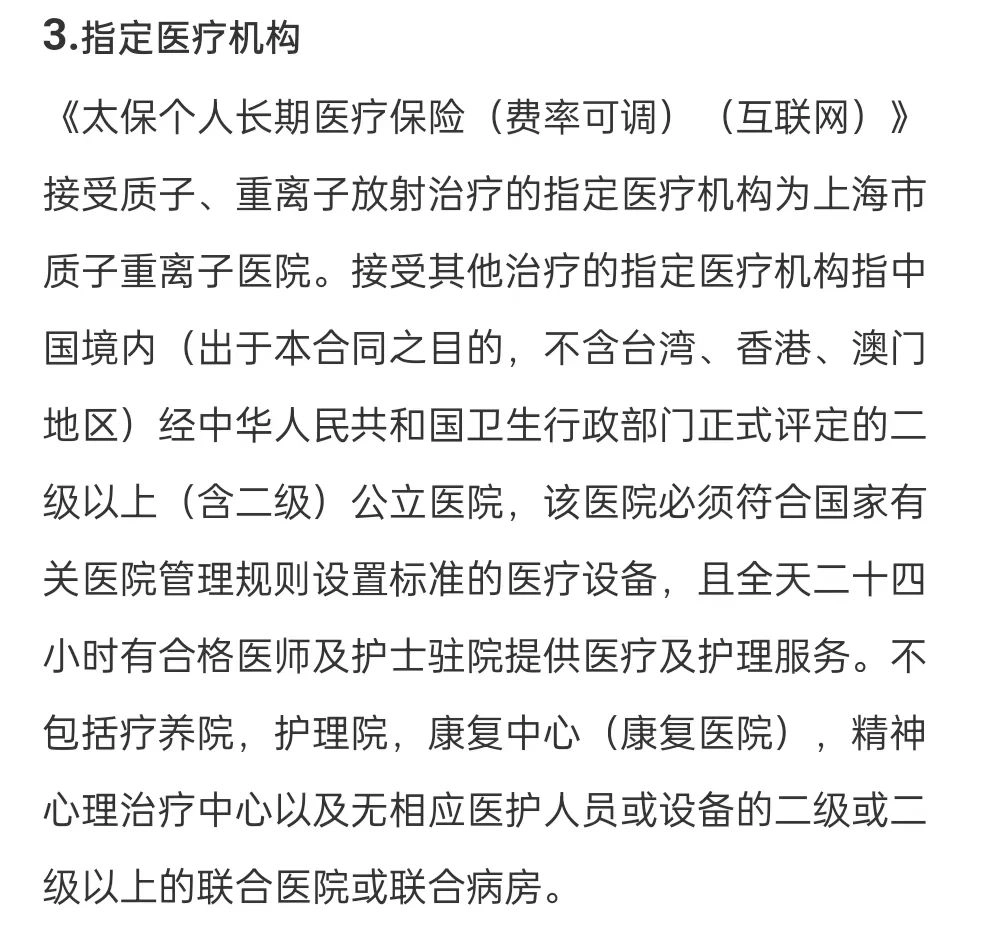

医院没去对,赔不了

如果你想着方便,直接去了家门口的私立医院或者诊所,那么产生的医疗费用是报不了的。

因为百万医疗险对就诊医院是有要求的,大多数规定:仅限中国境内(不含港澳台)二级及以上公立医院普通部

摘自蓝医保

怀孕生孩子,赔不了

一般来说,产检、分娩、流产等等这些和生孩子有关的费用,百万医疗是不赔的,如果有这类需要,可以选择高端医疗和专项孕产险。

其他不容易注意,但是也很重要的一些点:

1)注意职业要求

2)注意年龄限制

3/产品这么多,怎么选?

1)选保证续保的

百万医疗是一年一年买的短期险,而随着年龄的上涨,我们的身体或多或少会有些毛病,所以年龄越大,越不容易买到,所以,我们最好选择能保证续保的产品。

但是,注意一定要看清楚,有些产品上写的是可以续保到99岁,这并不等于保证续保到99岁。

目前市面上最长的可以保证续保20年。也就是说在这20年内,无论身体变差或者产生过理赔,都能一直买。

2)选包含外购药的

外购药指的那些治疗中必需的,但是在就诊医院买不到,需要医生开处方,去外面药房买的药物。

连最基本的意外医疗和意外伤残都没有,这类药品通常价格非常高,比如治疗肺癌的“安圣莎”,一个月的药品费就要好几万,如果买的百万医疗里面没有包含,那么治病的经济压力会大很多。

一般外购药是作为可选保障存在,大家在投保的时候,一定要记得把这一项选上,比不加的贵不了多少,最少几十块钱一年就可以搞定,但是在真正需要的时候,可以省下好几万甚至几十万。

3)选包含CAR-T的

CAR-T免疫细胞疗法,是近期的一种新的癌症治疗手段。

简单来说,这种疗法是很多癌症的有效治疗手段,比如淋巴癌、白血病等,但是巨贵!网上常用“120W一针”来形容。

所以如果这款百万医疗险里面包含CAR-T,那么可以作为一个加分项。

4)选增值服务带绿通和住院垫付的

毕竟生病以后希望快点安排进医院,但是我们不是每个人都有医生朋友,有时候令人绝望的不是生病本身,而是没有办法尽可能早的开始入院治疗。

以及虽然对于的医疗费用可以报销,但是需要先行自己掏腰包,当费用过高的时候,对很多家庭还是有一定压力。

很多百万医疗都有附赠增值服务,如果里面包含这两项,还是很实用的。

一个好看的绿色分割线

打个总结:

1、首选保证续保20年、含外购药、有CAR-T的

2、其次最好有绿通和住院垫付服务

3、投保时记得如实做健康告知

4、投保后住院,注意去大陆范围二级及以上公立医院

5、报销时注意免赔额限制

如果不知道具体选哪款产品,不知道如何做健告,也可以联系我来帮你。

总的来说,百万医疗险非常有必要,特别是我们这类打工人,(高收入朋友可以选择中高端医疗),几百块一年,人手一份。但是不要因为便宜就随便买,花再少的钱,都花的清清楚楚明明白白,不要稀里糊涂就花了。

摘自微信公众号:木木与宸希与南乔,作者:木木

中国人保金医保百万医疗险(保证续保20年)在线官网购买地址(手机扫描二维码):