✦前言✦一个家庭中谁最应该买保险?有人说是孩子,因为孩子未来路还长一定要保障好。有人说是老人,因为随着年龄提升,发病率更高。

✦前言✦一个家庭中谁最应该买保险?有人说是孩子,因为孩子未来路还长一定要保障好。有人说是老人,因为随着年龄提升,发病率更高。

但是最需要保险的其实是成年人。因为普通家庭成年人承担了更多家中的经济重任。

孩子未来的学费和生活费,父母老年生活的保障,成年人的崩溃往往就在一瞬间,一旦生病断了收入来源,就是一个家庭的灾难。而80%的人都是在事情发生后才意识到,原来我的责任如此重大!所以成年人的保险不单单是考虑自己,还有最重要的家人。而成年人的保险选择最为复杂,要考虑身体情况、工作类别、家庭收入、产品特性等因素。

孩子未来的学费和生活费,父母老年生活的保障,成年人的崩溃往往就在一瞬间,一旦生病断了收入来源,就是一个家庭的灾难。而80%的人都是在事情发生后才意识到,原来我的责任如此重大!所以成年人的保险不单单是考虑自己,还有最重要的家人。而成年人的保险选择最为复杂,要考虑身体情况、工作类别、家庭收入、产品特性等因素。

今天和大家聊聊成年人要买哪些保险和应该注意什么!

01 保费预算控制 ✦很多人买保险时上来就会问这个保险多少钱?这是一个非常错误的方法。首先要问的第一个问题是“我需要用保险解决什么问题?”从自己的需求出发,而不是从价格出发。

解决看病住院基础费用问题

解决生病期间不能工作导致收入中断问题

解决生病后营养费、康复费的问题

解决万一离开孩子与父母的生活问题

解决自身未来养老规划问题

明确需求后再去看预算,买保险是为了转移风险,千万别让它成为你的负担!

健康险保费预算一般参考建议控制在家庭年收入的7-10%左右。

而重疾险保额通常要覆盖3-5年的收入,用于生病后无法工作的经济补偿。(重大疾病平均治疗周期3-5年)

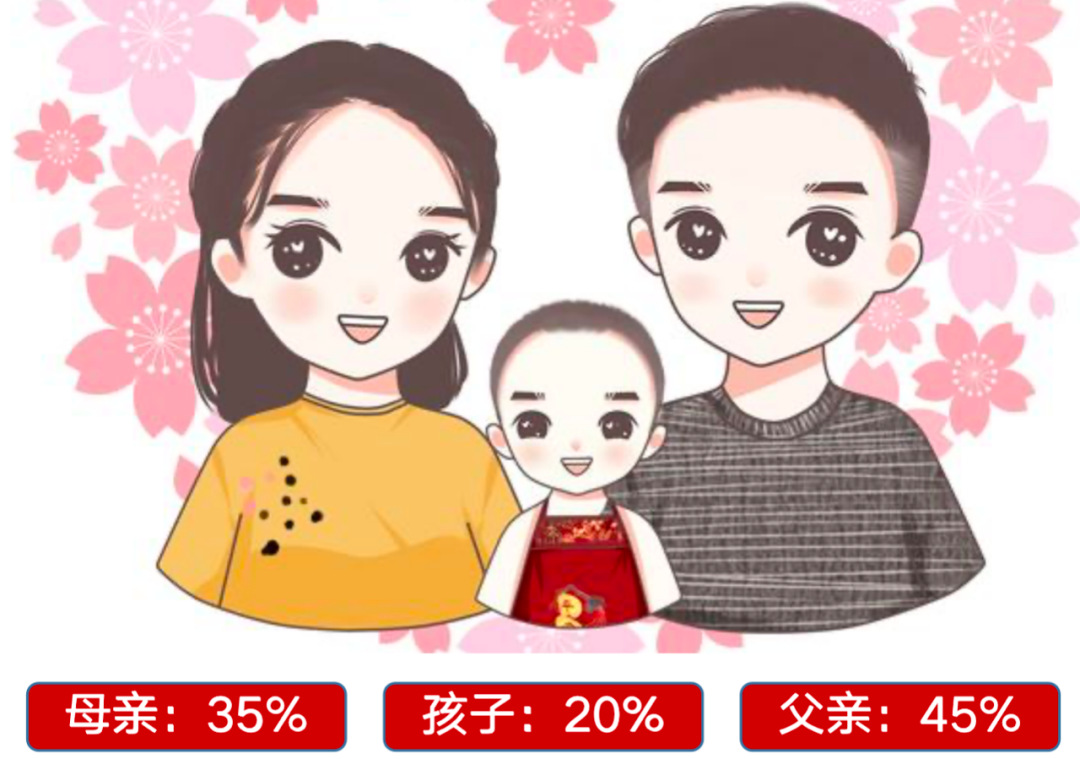

按照常见情况来说,相同年龄下男性比女性保费更贵,所以家庭保费大致分配如下:

02 成年人保险种类 ✦成年人必备刚需的险种为以下四种:医疗险、意外险、重疾险、寿险虽然目前养老问题非常严峻,但是一个基本原则还是:先保障、后储蓄。

02 成年人保险种类 ✦成年人必备刚需的险种为以下四种:医疗险、意外险、重疾险、寿险虽然目前养老问题非常严峻,但是一个基本原则还是:先保障、后储蓄。

在以上四种配备齐全下,根据未来养老需求配置年金险或增额终身寿险。

No.1医疗险医疗险就是用来报销医疗费的,作为医保报销后的补充报销,虽然我们常见介绍都说医保报销比例为80%、90%等。但是有很多检查、药品、器材都是医保目录外的,所以实际很多疾病的报销连50%都无法达到。

而商业医疗险好处是不限疾病种类,不限社保目录,解决看不起病的问题。

种类上分为百万医疗险、中端医疗险、高端医疗险。

大部分普通家庭可以选择百万医疗险,几百元就可以报销上百万的医疗费用,是人人必备的保险。百万医疗详细介绍大家可以看这篇文章:百万医疗怎么选?看这篇就够了重点关注:

大部分普通家庭可以选择百万医疗险,几百元就可以报销上百万的医疗费用,是人人必备的保险。百万医疗详细介绍大家可以看这篇文章:百万医疗怎么选?看这篇就够了重点关注:

1、续保稳定性

2、保额保障是否存在缺陷

3、是否包含院外靶向药

4、增值服务

有条件的追求更好的医疗环境和医生,可以选择中端医疗险,享受公立特需部、国际部以及一些优秀私立医院的服务。现在的中端医疗价格逐渐变的便宜了。

而想享受港澳医疗以及全球医疗服务的,选择高端医疗险,香港、美国、英国这些地区的医疗水平、新药特药的使用、癌症治愈率还是远远高于我们内地的。

产品推荐

百万医疗:太平洋蓝医保、众安尊享e生系列、安盛卓越馨选(入门级中端)。

中端医疗:MSH欣享人生、安盛卓越环球智选。

高端医疗:MSH精选个人、BUPA高端系列。

No.2

重疾险很多人以为重疾险的作用是用来报销重疾看病费用的,其实那是医疗险干的事。

重疾险是确诊后赔付一笔金额,最本质的功能是弥补收入损失,提供后续的康复疗养费用,以及医疗险一些无法承担的费用,例如烧伤后整容整形、器官移植的器官费用等。

举个例子,如果得了重疾,大概率短期内没法工作赚钱,严重的即使病治好了也得休养个三五年。

这些收入损失和康复疗养的费用,就可以用重疾险来弥补。

因为重疾险相比于医疗险还有一个好处,就是它可以提供长期保障,哪怕收入不高的年轻人也应该配置重疾险。

重疾险核心就是保额,同样保额越早买价格越便宜。男性重点考虑前期有额外赔付产品,确保保额最大化。

女性由于乳腺癌、宫颈癌等恶性肿瘤高发且存活率较高,可优先考虑多次赔付型产品,确保生病后仍有保障。

重疾险详细介绍可以看这篇文章:如何挑选优秀的重疾险?看这一篇就够了!

No.3

意外险意外险解决的问题也很简单,因为意外造成的伤害。

具体来说就是“外来的、突发的、非本意的、非疾病的”伤害,比如被车撞了,被狗咬了,烫伤摔伤走路滑倒啦,都算意外。

正常的意外险包括三个方面的保障:

第一是意外身故,身故后赔给受益人购买的保额;

第二是意外伤残,出事了根据残疾的严重程度按比例赔保额;

第三是意外医疗,出事了报销医疗费,门诊、住院都算。

注意2个核心点,一个是不要买返还型意外险,价格贵保障差。二是意外医疗要选含社保外费用,很多骨折使用的钢钉、器材等全部是自费的。

产品推荐

1、美亚乐享百万人生

2、人保大金刚2号(至尊版)

3、平安大守护(至尊版)

No.4

定期寿险寿险是一种“为别人而买”的保险,因为只有被保险人身故或者全残,它才会赔钱,所以价格便宜,杠杆高。

成年人往往承担了家庭赚钱的责任,因为如果不幸身故了,会造成家里其他成员生活困难,留下幼儿老母及房贷、车贷。

建议选择保至60岁、65岁,保额100万起。这个保险买完了心里真的会非常的踏实。

产品推荐

1、华贵大麦旗舰版

2、中信保诚明爱寿险

03

其他提醒 ✦1、健康告知:成年人尤其是30岁之后的,体检后都会多多少少有些问题,例如甲状腺结节、乳腺结节、息肉、高血压、高血脂等等都会影响投保。所以投保前一定要做好健康告知,确保理赔时不会出现问题。如果没体检过的一定要买完保险过了等待期后再做检查。具体告知逻辑可以看这篇文章:买保险前一定要做好的事!健康告知!

2、多对比学习:从多渠道学习一些保险知识,不要完全听从业务人员的讲述,多对比选出合适自己的产品。

3、就医提醒:首先大部分医院都是只认可二级以上公立医院的。不要去私立或者小诊所。

在发生疾病或者意外去到医院时,要注意病例的描述,例如先天性、旧病复发这类描述尽量不要。

还有不要和医生自我诊断、夸大病情,和医生说我有xx病,而是实际并没有确诊。

成年人在努力赚钱的同时一定要为家庭做好后盾保障。

孩子生病了你可以拼命赚钱、砸锅卖铁,老人生病了你可以全力以赴、细心照顾。

但是,如果成年人倒下了,这个家庭的支柱就倒下了!

摘自微信公众号:金蛋保 ,作者:蛋先生