—— 理赔帮平台案例 ——

为了控制风险和确保保险合同的有效性,保险公司往往会在相关疾病理赔条件中进行具体定义,以明释“赔什么”“不赔什么”。

然而,保险公司对疾病定义的部分条款也容易引发争议。一方面,保险公司主张通过设定附加条件来减少不必要的风险和滥用保险的情况,确保保险金的合理支付。另一方面,一些人认为保险公司过于苛刻地设定附加条件,导致合理的理赔请求被拒绝,对被保险人权益构成损害。

今天分享的案例,就是因为疾病定义争议导致的理赔纠纷,最后不得不走向法院寻求解决。

01案情概要投保险种:重大疾病保险

出险事由:胰岛素依赖型糖尿病(Ⅰ型糖尿病)

拒赔理由:不属于保险责任

争议金额:20万元

02案件时间线1---投保2019年8月,唐俊(化名)通过保险业务员为自己投保了一份重疾险。胰岛素依赖型糖尿病(Ⅰ型糖尿病)为合同约定的重大疾病之一。2---出险2022年6月,唐俊因身体状况异常到当地医院就诊,进行多项检查后确诊为“Ⅰ型糖尿病”。3---理赔2022年8月,在拿到医院开具的确诊证明后,唐俊向保险公司提出理赔申请。同年9月,保险公司出具《理赔拒赔通知书》,以此次事故不属于保险责任为由拒赔。

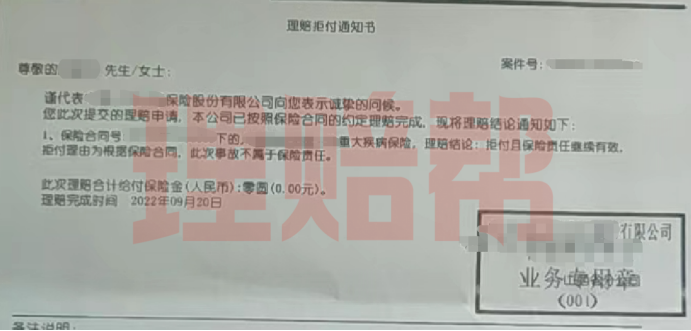

(理赔拒付通知书)

4---案件咨询2022年10月,唐俊向理赔帮发起咨询,经过案情分析后,唐俊决定委托理赔帮入驻律师起诉保险公司。5---案件结果2023年5月,经法院审理判决保险公司应向唐俊赔付保险金20万元,保险公司未提起上诉,现已支付。03庭审纪实争议焦点

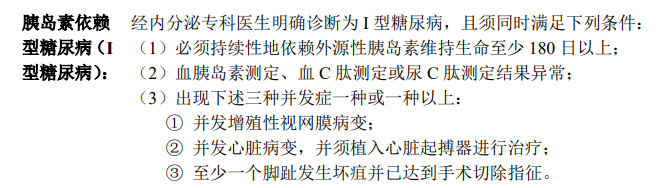

案涉保险合同保障的“胰岛素依赖型糖尿病”,除了需“经内分泌专科医生明确诊断为Ⅰ型糖尿病”外,还必须同时出现合同明确约定的三种症状表现,而唐俊除第(3)点外,其余的条件均满足,在唐俊不存在并发症的情况下,保险公司是否应该承担保险责任?

(案涉保险合同关于“胰岛素依赖型糖尿病”的约定)

被告保险公司辩称

• 被保险人未达理赔标准

保险条款对“胰岛素依赖型糖尿病”存在约定,除明确确诊外,还必须同时出现合同约定的三种症状,但本案原告只是单纯地被诊断为Ⅰ型糖尿病,尚不足以证明其病症已经达到了产生保险责任的严重程度。

• 相关条款不属于免责条款

发生保险合同约定的疾病是疾病保险责任产生的前提,在约定的疾病发生之前,保险人对被保险人不负有保险责任。

本案中,案涉保险条款是对受保险合同保障的重大疾病以及相应疾病的重大标准所作的具体约定,不涉及责任的免除、减轻、加重、限制或排除,因此,被告在签订保险合同时无需向原告做出特别的提示说明。

在逻辑的先后顺序上,条款约定在保险人保险责任产生之前,是保险责任产生的前提。该条款不属于免责条款,被告无需对该条款作出解释说明,是对条款的误读。

原告代理律师指出

• 案涉条款属于《健康保险管理办法》指出的不合理条款

中国银行保险监督管理委员会发布的《健康保险管理办法》第二十三条规定,“保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金”。

• 免除自身责任,加重被保险人责任的条款应属无效

“胰岛素依赖型糖尿病(Ⅰ型糖尿病)”的定义系被告提供的格式条款,该条款要求除了满足医学专业诊断外,还增加了该疾病治疗方法和非通行的医学诊断标准作为附加条件,被告因此排除原告获得理赔的权利,免除自己依法应当承担的保险责任,违反了公平原则。

根据《中华人民共和国民法典》第四百九十六条和第四百九十七条的规定,该格式条款应属无效,不对原告发生法律效力。

• 保险公司未就免责条款作提示说明

保险合同定义的“胰岛素依赖型糖尿病(Ⅰ型糖尿病)”附加了额外的诊疗方法和非通行的医学诊断标准,其从实质上免除了被告理赔的义务,排除了原告享有的理赔权益,属于免责条款。

被告并未根据保险法第十七条、第十九条以及保险法司法解释二第十一条的规定对免除其责任的附加条件以字体加粗或加黑等其他显著方式做出提示,并就其概念、内容和法律后果向原告进行说明,以揭示附加的条件与通行诊疗标准的不一致。因此该免责条款不对原告发生法律效力。

法院判决要旨

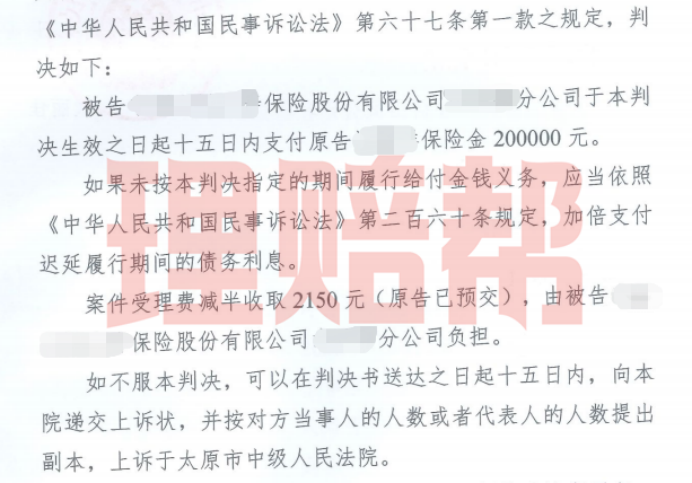

法院采纳了原告的观点,并支持了原告的诉讼请求,判决被告保险公司赔付原告保险金20万元!

(保险公司未提起上诉,现已赔付)

04小帮手看法保险责任范围条款和免责条款均是保险合同必须包括的条款。

《保险法》第十七条规定,保险人对保险合同中“免除保险人责任的条款”,应当向投保人或被保险人进行提示说明。

由于保险责任范围条款往往也对保险人的承保范围作出明确限制,因此,小帮手认为相较免责条款,保险责任范围条款对承保范围之外的事件均不承担责任,对投保人或被保险人更属不利,因此保险人对责任范围条款和免责条款至少应履行同等的提示、说明义务。

具体到本案,保险条款除约定“经内分泌专科医生明确诊断为1型糖尿病”外,还需被保险人同时出现三种并发症,此类条款虽约定为保险责任范围,但附加了额外的诊断标准,具有免责属性,应认定为免责条款。

值得注意的是,在保险合同中不乏此类条款,因此被拒赔的案例也时常可见,如遇到此类拒赔,我们应该怎样争取合理的赔偿?

一个常见的突破口是强调条款对被保险人权益的不利影响。如果保险责任范围条款设置了严格的条件,超出了合理的范围限制,导致被保险人在符合其他合理要求的情况下无法获得保险赔偿,那么这样的条款可以被认定为免责条款。被保险人可以主张,该条款对其权益产生了不合理的损害,并要求保险人对此进行解释和说明。

此外,法律的解释和适用也是认定条款为免责条款的重要依据。如果相关的法律法规或司法解释明确规定某些限制条件不应当视为保险责任的免除,而保险合同中却存在这样的条款,那么被保险人可以主张该条款应被视为免责条款,因为其与法律规定不一致。

在处理此类案件时,法院往往会考虑合同条款的解释原则,例如有利于被保险人的解释原则、最有利于实现合同目的的解释原则等。如果保险责任范围条款存在模糊不清的表述或不合理的解释,导致被保险人的合理期望受到损害,法院可能会倾向于认定该条款具有免责属性。

如果能利用好条款性质的认定,以及免责条款的提示和说明义务,这对于被保险人的理赔纠纷处理无疑是非常有利的。

本文案例为理赔帮用户的真实案例,为保护当事人隐私,文中名字均使用化名。

摘自微信公众号:理赔帮,作者:理赔帮