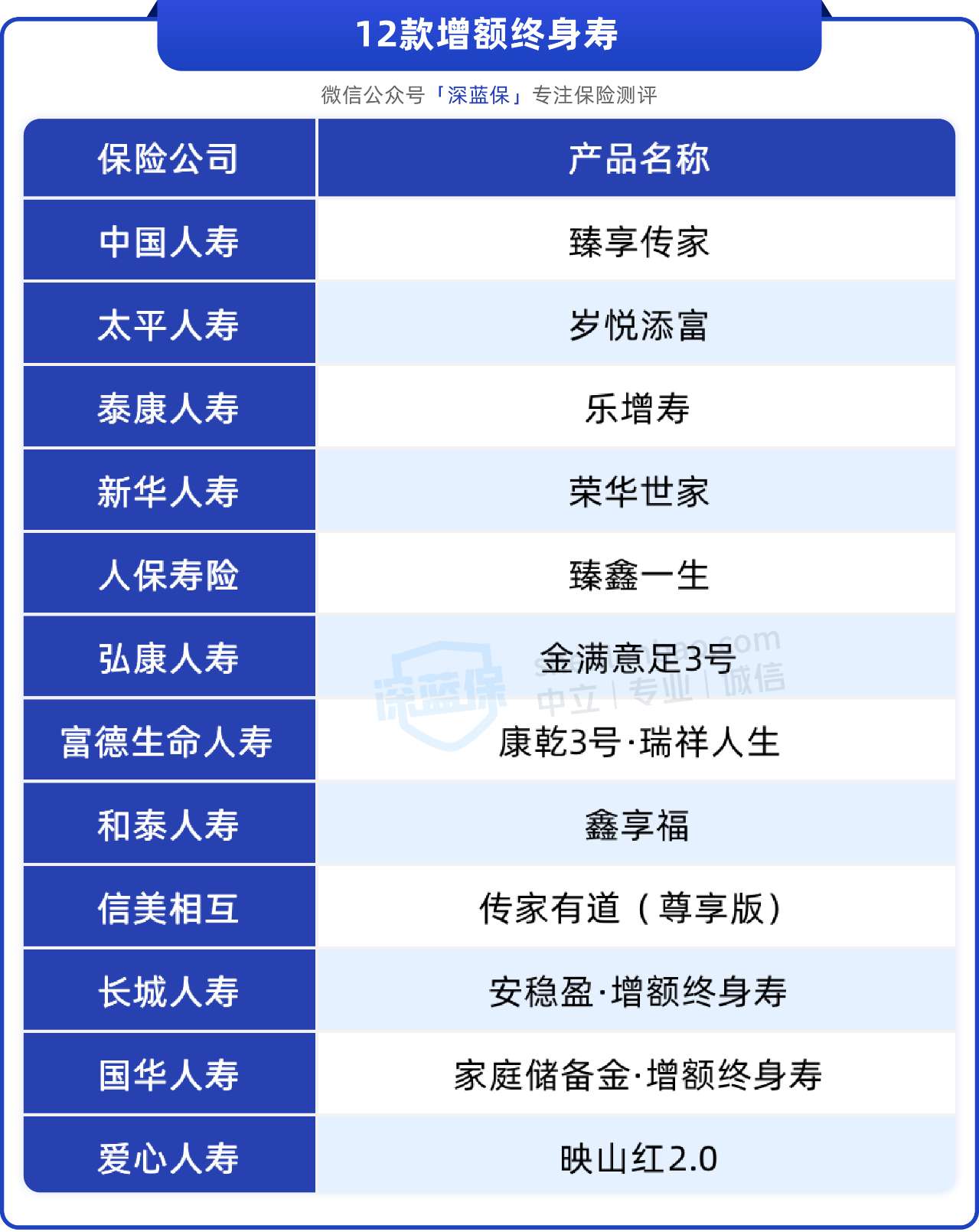

最近这段时间,我们告别了好几款高收益增额寿,很多朋友有些着急,担心好产品越来越少,现在想买又不知道哪些产品更好。今天给大家一次性测评 12 款市面上比较热门的产品,给朋友们一些参考,也让大家知道优秀产品都是怎么选出来的。测评产品如下: 注:测评过程可能较长,想看结论可直接前往第三部分。

注:测评过程可能较长,想看结论可直接前往第三部分。 对比产品收益,现金价值越高越好很多朋友可能会听代理人说,某某增额寿有 3.5% 的复利,还会拿出合同或者宣传截图,指着其中 3.5% 的数字来加以佐证。事实上,这种说法是非常误导人的,如果你信了,大概率就踩坑。因为他们说的 3.5%,其实是“保额涨幅”,并不是产品的实际收益率。实际收益率,一般是指 IRR(内部收益率),这个需要我们根据每年的现金流来手动计算,优秀的产品后期 IRR 确实能接近 3.5%。我们也可以用“现金价值”来简单对比产品收益高低。它是指我们保单所具有的价值,是我们退保时能拿到手的金额,“减保取现”也是减的现金价值。平常说的增额终身寿的增值,主要讲的就是现金价值的增长。所以,想对比两款产品收益,可以看相同交费方案、持有周期下,谁给的现金价值更多,谁的收益就更高。我们测评了 12 款产品在不同交费方案下的现金价值,并用绿色字体标注出了同年度下收益倒数前 6 的产品,如下:1、选1年交、3年交,哪款收益高?

对比产品收益,现金价值越高越好很多朋友可能会听代理人说,某某增额寿有 3.5% 的复利,还会拿出合同或者宣传截图,指着其中 3.5% 的数字来加以佐证。事实上,这种说法是非常误导人的,如果你信了,大概率就踩坑。因为他们说的 3.5%,其实是“保额涨幅”,并不是产品的实际收益率。实际收益率,一般是指 IRR(内部收益率),这个需要我们根据每年的现金流来手动计算,优秀的产品后期 IRR 确实能接近 3.5%。我们也可以用“现金价值”来简单对比产品收益高低。它是指我们保单所具有的价值,是我们退保时能拿到手的金额,“减保取现”也是减的现金价值。平常说的增额终身寿的增值,主要讲的就是现金价值的增长。所以,想对比两款产品收益,可以看相同交费方案、持有周期下,谁给的现金价值更多,谁的收益就更高。我们测评了 12 款产品在不同交费方案下的现金价值,并用绿色字体标注出了同年度下收益倒数前 6 的产品,如下:1、选1年交、3年交,哪款收益高?  可以看到,1/3 年交的情况下,表现好的都是相同的 3 款,分别是 金满意足 3 号、康乾 3 号·瑞祥人生、鑫享福。其它产品要么缺乏该缴费年限,要么收益较一般。2、选5年交、10年交,哪款收益高?

可以看到,1/3 年交的情况下,表现好的都是相同的 3 款,分别是 金满意足 3 号、康乾 3 号·瑞祥人生、鑫享福。其它产品要么缺乏该缴费年限,要么收益较一般。2、选5年交、10年交,哪款收益高?  中长期交的方案下,由于投入资金更多,不同产品的现金价值就有更明显的差异,比如 10 年交的方案中,到 90 岁时,低的 277 万现金价值,高的 334 万,差了 50 多万。另外,可以看到部分产品在各个交费方案下都被标绿,代表产品竞争力一般,可以不再考虑。所以这一环节,我们能淘汰 6 款产品。分别是:中国人寿的臻享传家、太平人寿的岁悦添富、泰康人寿的乐增寿、新华人寿的荣华世家、信美相互的传家有道(尊享版)、国华人寿的家庭储备金。剩余 6 款产品进入下一环节。

中长期交的方案下,由于投入资金更多,不同产品的现金价值就有更明显的差异,比如 10 年交的方案中,到 90 岁时,低的 277 万现金价值,高的 334 万,差了 50 多万。另外,可以看到部分产品在各个交费方案下都被标绿,代表产品竞争力一般,可以不再考虑。所以这一环节,我们能淘汰 6 款产品。分别是:中国人寿的臻享传家、太平人寿的岁悦添富、泰康人寿的乐增寿、新华人寿的荣华世家、信美相互的传家有道(尊享版)、国华人寿的家庭储备金。剩余 6 款产品进入下一环节。 对比减保规则,条款限制越少越好除了收益,产品的灵活性也是非常重要的,不然眼看着现金价值增长,却不能拿出来花,这该多么憋屈?增额寿的灵活性,主要看它的“减保规则”,它是指保险公司约定的,每年可以减保提现的金额上限。我们总结了 4 种常见的减保规则,并按宽松程度由高到低,分为 A~D 类,如下图所示:

对比减保规则,条款限制越少越好除了收益,产品的灵活性也是非常重要的,不然眼看着现金价值增长,却不能拿出来花,这该多么憋屈?增额寿的灵活性,主要看它的“减保规则”,它是指保险公司约定的,每年可以减保提现的金额上限。我们总结了 4 种常见的减保规则,并按宽松程度由高到低,分为 A~D 类,如下图所示: 另外还有很少一部分产品没有设置减保上限,只要求减保后现金价值大于某个数值,比如 500 元即可,这种规则很宽松,但一般不写进条款,未来可能会变更。接下来,我们来看看这 6 款产品的减保规则,对比如下:

另外还有很少一部分产品没有设置减保上限,只要求减保后现金价值大于某个数值,比如 500 元即可,这种规则很宽松,但一般不写进条款,未来可能会变更。接下来,我们来看看这 6 款产品的减保规则,对比如下: 可以看到,大多数产品,都是 A 类减保规则且写进条款,相对是比较不错的;也有些是 C 类规则,稍微严格一些。减保时间方面,大部分是保单持有 5 年后才能操作,有的生效就能减保,但我们一般建议将保单持有 10 年以上,否则影响收益甚至可能出现损失。不过,考虑到大家可能会有临时资金周转的需求,增额寿基本也会提供保单贷款功能,可以在需要资金周转时,贷出一部分现金价值,既能解燃眉之急,又不影响增值。

可以看到,大多数产品,都是 A 类减保规则且写进条款,相对是比较不错的;也有些是 C 类规则,稍微严格一些。减保时间方面,大部分是保单持有 5 年后才能操作,有的生效就能减保,但我们一般建议将保单持有 10 年以上,否则影响收益甚至可能出现损失。不过,考虑到大家可能会有临时资金周转的需求,增额寿基本也会提供保单贷款功能,可以在需要资金周转时,贷出一部分现金价值,既能解燃眉之急,又不影响增值。 精挑细选之后,这些产品更值得买上面两轮对比之后,选到的产品基本是比较不错的了,但现在增额寿也有一些锦上添花的特色功能,比较实用的比如:

精挑细选之后,这些产品更值得买上面两轮对比之后,选到的产品基本是比较不错的了,但现在增额寿也有一些锦上添花的特色功能,比较实用的比如:

双投/被保人:一份保单可以设置两个投保人或两个被保人,能最大限度延长保单增值的时间。比如夫妻一起做被保人,一方身故后,保单不会失效,能伴随另一方增值终身。

万能账户:有的产品附带万能账户,它像一个存钱罐,闲钱能放里面增值,但增值的利率也分保证的和浮动的,建议选择保证利率高的产品,目前较好的是 3%。

我们也整理了这些产品的投保规则、特色功能,对比如下: 直接说结论:金满意足 3 号 综合来看很不错,收益较高,大人小孩可以一起做被保人,增值更稳定,且减保规则宽松。

直接说结论:金满意足 3 号 综合来看很不错,收益较高,大人小孩可以一起做被保人,增值更稳定,且减保规则宽松。

男性朋友也可以考虑 康乾 3 号·瑞祥人生,1/3/5 年交后期 IRR 都有 3.49%;鑫享福 整体收益表现也不错,但这两款减保规则都是 C 类,相对更严格。

另外,以上 3 款产品都有投保限制,如果买不了,也可以看看安稳盈,收益略低一些,但没有投保限制,减保也很宽松。

摘自微信公众号: 深蓝保,作者:深蓝保