终身增额-----分红权益-------可“减”可“贷”

终身的身价保障,现金价值持续增加,分红权益锦上添花,支持保单贷款、减少保额方便灵活。

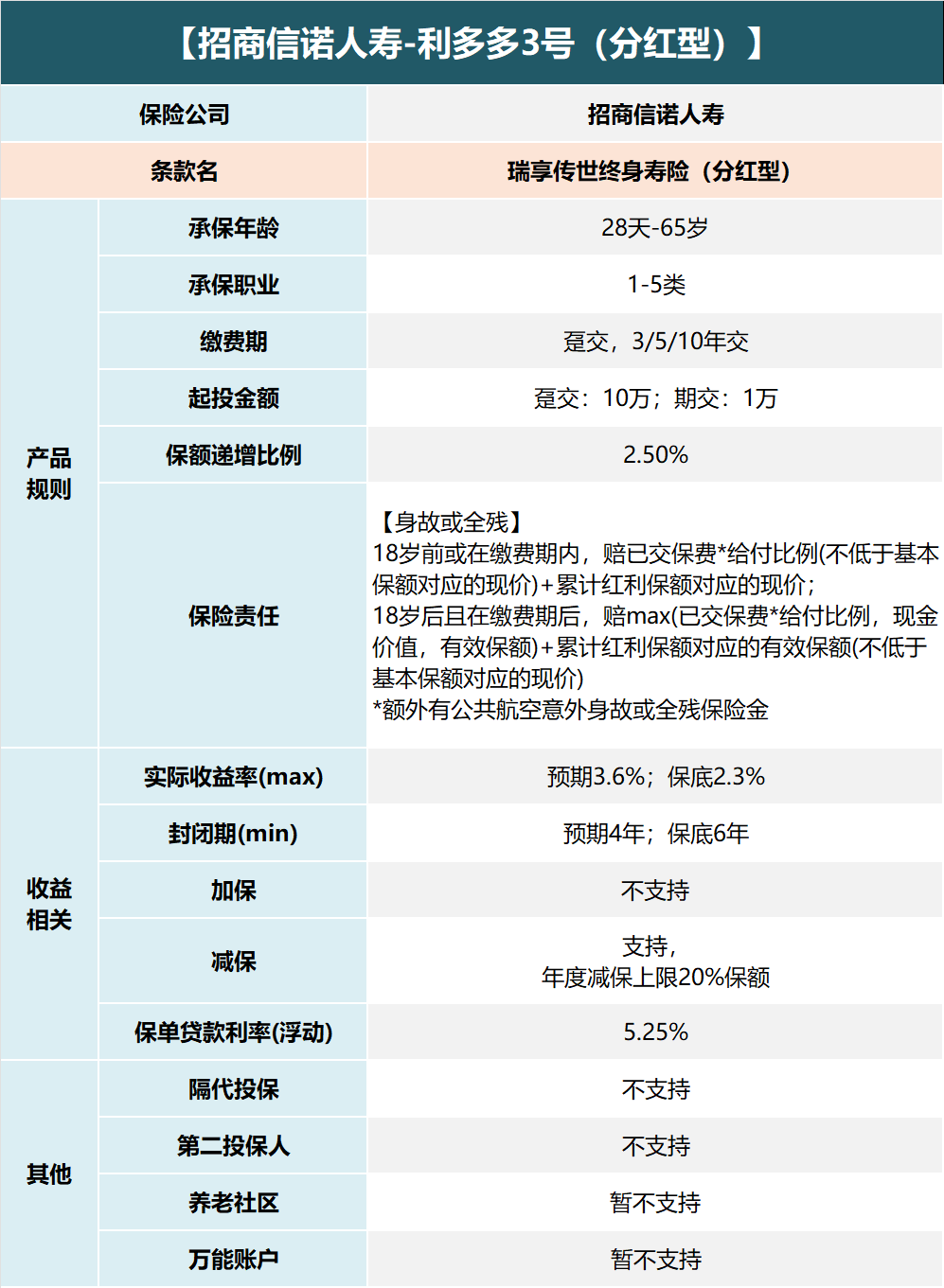

产品价格:10000.00元起

投保年龄:出生满28天—65周岁

保险期间:终身

交费期间:一次交清、3年、5年、 10年

交费方式:一次交清、年交

承保职业:1-5类

招商信诺利多多3号不仅支持身故和全残,还支持针对公共航空意外身故有额外赔付约定。

同时,还支持健康管理服务、保单贷款和减保。

整体而言,利多多3号终身寿险分红型的基础保障还是非常不错的。

产品解读

保障内容

承保公司

利多多3号由招商信诺人寿承保,一家中美合资险企。

它是招商银行(中方股东)和信诺集团(美方股东)各出资50%建立的,

注册资本金28亿元,当前已在18个省市设立了30家分支机构。

招商银行,想必大家都比较了解,1987年成立于深圳蛇口。

是中国境内第一家完全由企业法人持股的股份制商业公司,

也是国家从体制外推动改革的第一家试点银行。

截至2023年末,招商银行总资产10.74万亿。

营业收入1785亿,净利润758亿。

排名境内大中型上市银行第1名,在世界500强中位列第179位。

信诺集团,成立于1982年,距今已有230年历史。

是美国的第二大国际工商保险公司,也是当今世界有关保险和金融服务的主要提供者之一,服务对象包括美国与全球的个人和企业。

2023年,信诺集团在世界500强中排名第35名!

妥妥的强强联手,背景雄厚的保险公司。

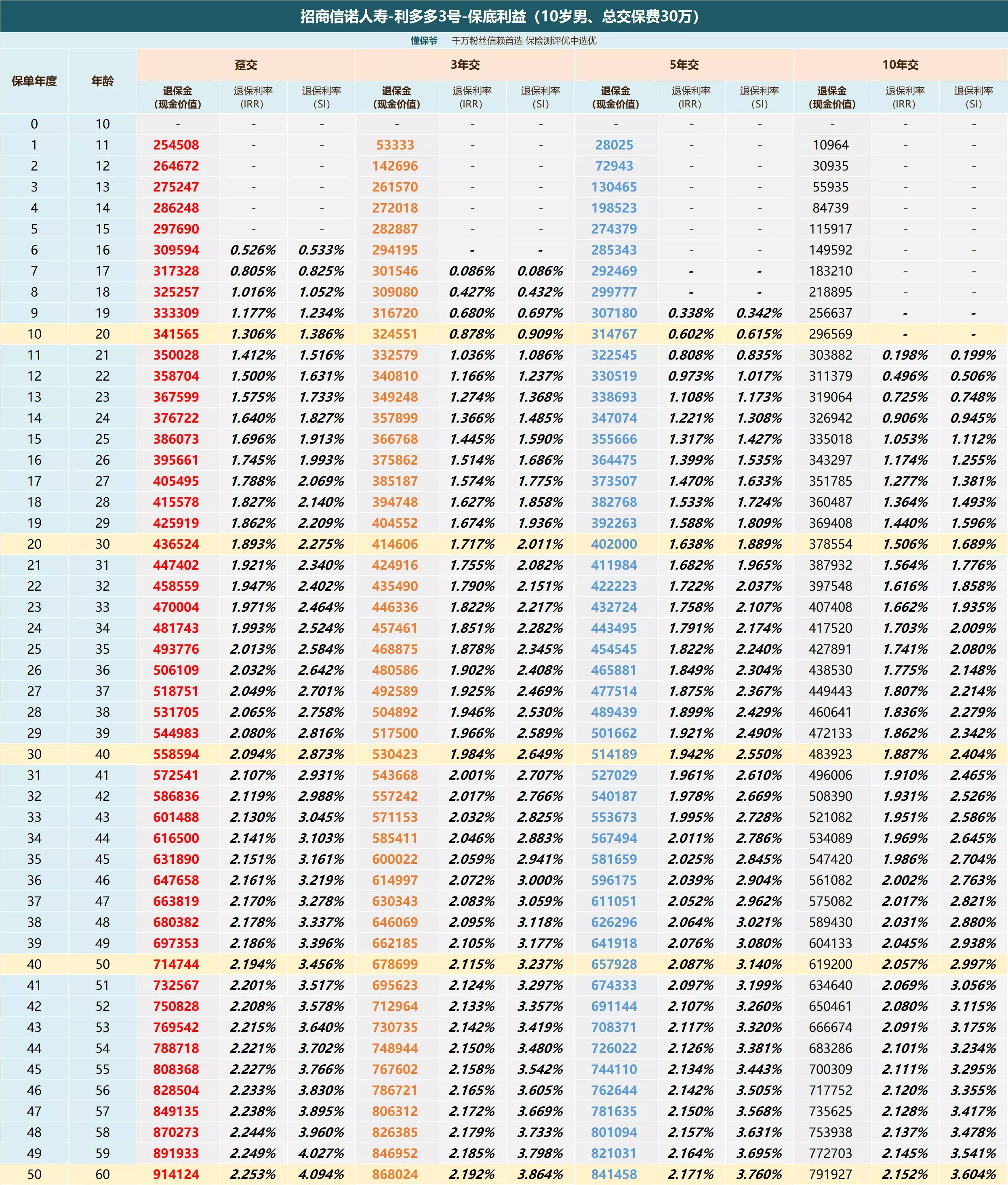

大多数人选增额寿最看重的就是保单回报,也就是现金价值。

分红险的回报由保底利益和红利利益构成,我们拆分开来看。

以10岁男孩,总交30万为例,分缴费期(趸交/3/5/10年交)对比。

1、保底利益

保底利益是白纸黑字写进合同中,我们确定能拿到手的收益。

以趸交为例,投入30万,

保单第20年,现金价值达到43.6万,IRR1.89%,折合单利2.275%。

即便分红为0,相比当前银行五年期定存2%的单利来说,

咱们至少拥有跑赢它的底气,并且利率锁定,还不用担心利率持续下行。

封闭期层面,也就是现金价值超过保费的时间:

趸交6年,三年交7年,五年交9年,十年交11年。

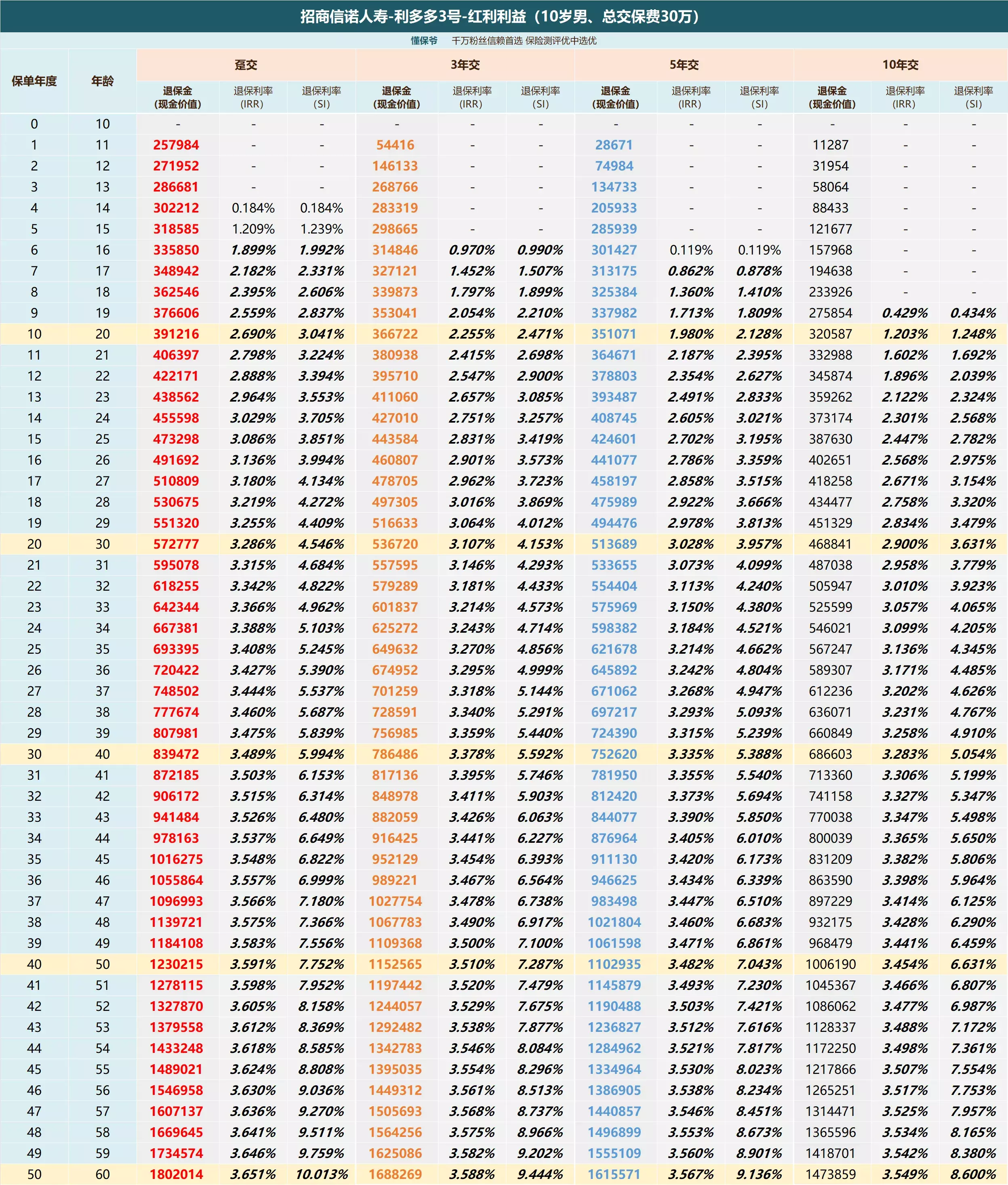

接着我们来看分红100%实现时,利多多3号的各项数据。

2、红利利益(保底+分红)

我们仍旧以10岁男孩,总交30万为例,分缴费期来看。

还是以趸交为例,投入30万,

封闭期只有短短4年,相比保证部分,缩短了2年;

保单第10年,现价增值到了39万,IRR2.69%,折合单利3.0%,

已远超银行定存、大额存单(2.4%)的利率水平;

保单第14年,现价来到45万,是投入的1.5倍,

IRR突破传统型增额寿的定价利率上限3%,

3.7%的单利在固收市场已再无敌手;

来到保单22年,现价61.8万,是本金的两倍多,IRR3.34%。

以上是绝大多数人能不退保,坚持持有保单的时间。

但若是想给后代留笔“巨款”,长期持有40年的话,

此时的现价为123万,投入的四倍多!

IRR也来到3.59%,单利来到惊人的7.75%!

综合各个缴费期看,利多多3号的保底和含红利利益都相当不错,

并且封闭期在当前市场也比较有优势。

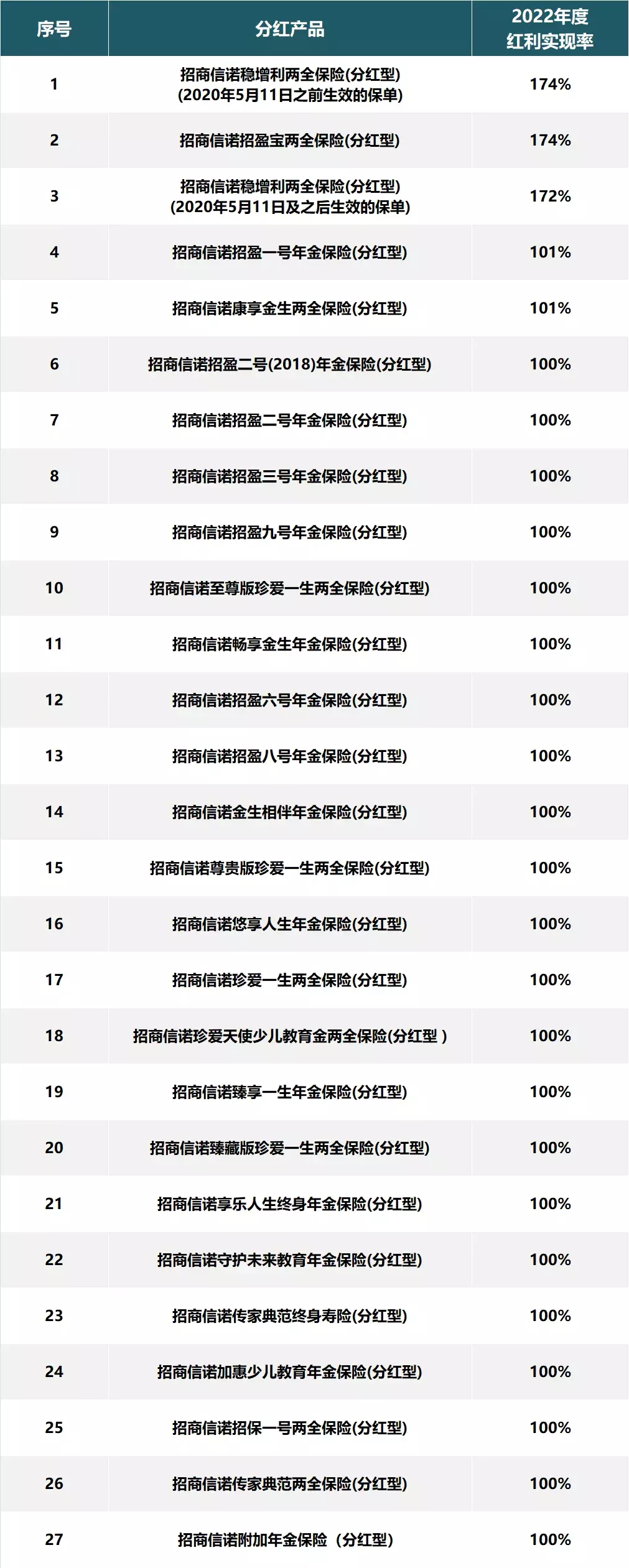

由于利多多3号是新产品,暂未披露分红实现率,

我从招商信诺人寿官网汇总了已披露的分红实现率:

招商信诺一共运营有27款现金分红产品,

在2022年分红实现率全部超过100%,最高达到174%。

就数据来看,非常亮眼,给了投保人未来分红表现持续向好的预期。

条款资料

保险条款:《招商信诺瑞享传世终身寿险(分红型)条款》

理赔流程

第一步:理赔报案

1. 24小时理赔热线:400-8788-100

2. 或可联系保险公司报案。

第二步:提交理赔材料

1. 理赔专员全程协助您理赔,准备理赔资料;

2. 您将享受VIP理赔绿色通道。

第三步:极速审核通道

事故责任明确、理赔资料齐全的案件,审核周期为:小额快赔类一般为1-3个工作日,普通类一般为5-7个工作日,重大类一般为20-22个工作日。

第四步:领取理赔款

招商信诺利多多3号终身寿险(分红型)在线官网投保地址(扫二维码):